ライターは確定申告が必要?副業・専業別に判断基準をわかりやすく解説

ライターとして収入が出てきたけど、確定申告って必要なの?

副業だし、少額だから関係ないと思っているけど大丈夫?

こんな不安や疑問を感じているライターの方は、決して少なくありません。

確定申告は、知らずに放置すると後から困ることもある一方で、条件を正しく知っていれば、過度に心配する必要もない手続きです。

- 自分が申告必要か判断できる

- 何を準備すればいいかわかる

- バレしない方法が理解できる

税金の専門知識がなくても理解できるよう、できるだけかみ砕いて説明していますので、初めての方でも安心してください。

「自分は確定申告が必要なのか」「何から準備すればいいのか」を整理したい方は、ぜひ最後まで読んでみてください。

ライターは確定申告が必要?副業・専業別の条件

ライターとして少し収入が出てきたけど、確定申告って本当に必要なの?

多くのライターの疑問点のひとつです。

結論からいうと、副業か専業か、そして所得がいくらかによって必要・不要が決まります。

自分がどのケースに当てはまるのかを整理してみましょう。

副業ライターは所得20万円超なら確定申告が必要

会社員など、本業が別にある人が副業でライターをしている場合、ライターとしての所得が年間20万円を超えると確定申告が必要です。

ここでいう「所得」とは、受け取った報酬そのままではなく、収入から経費を引いた金額です。

【例】

ライター報酬:年間30万円 経費:12万円

所得 = 30万円 – 12万円 = 18万円

上記の例だと、所得が20万円以下なので原則として所得税の確定申告は不要です。

逆に、所得が20万円を1円でも超えると、確定申告が必要になります。

専業ライターは「基礎控除額」を超えると確定申告が必要(令和7年分以降)

専業ライターは事業成績に関わらず確定申告をすることをおすすめします。

確定申告書は事業の証明になるからです。

ただし税務上、確定申告が必要かどうかは、「所得が基礎控除額を超えているかどうか」で判断します。

令和6年分までは基礎控除は一律48万円でしたが、令和7年分以降は、合計所得金額に応じて基礎控除額が段階的に変わる制度に改正されています。

| 納税者本人の合計所得金額 | 控除額 | ||

|---|---|---|---|

| 令和6年分 以前 | 令和7年分 令和8年分 | 令和9年分 以後 | |

| 132万円以下 | 48万円 | 95万円 | 95万円 |

| 132万円超 336万円以下 | 88万円 | 58万円 | |

| 336万円超 489万円以下 | 68万円 | ||

| 489万円超 655万円以下 | 63万円 | ||

| 655万円超2,350万円以下 | 58万円 | ||

| 2,350万円超2,400万円以下 | 48万円 | 48万円 | |

| 2,400万円超2,450万円以下 | 32万円 | 32万円 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 | 16万円 | 16万円 |

| 2,500万円超 | 0円 | 0円 | 0円 |

このように、所得が低いほど控除額が大きくなる仕組みです。

所得が、自分に適用される基礎控除額を超えているかを確認しましょう。

制度は今後も見直される可能性があるため、確定申告の前には国税庁の最新情報を確認する習慣をつけておくと安心です。

確定申告をした方が良いケース

あえて確定申告をしたほうが良いケースもあります。

代表的なのが、報酬から源泉徴収されている場合です。

すでに税金が引かれている場合、確定申告をすることで、払いすぎた税金が戻ってくる(還付される)可能性があります。

また、青色申告特別控除の適用は「期限内に青色申告として申告していること」が要件なので、利益が出ている年はもちろん、出てない年も申告しておく方が無難です。

また、今後ライター収入を増やしていく予定がある人にとっては、早めに確定申告に慣れておくこと自体が大きなメリットです。

「今は不要だけど、将来を見据えて申告する」という考え方も、決して間違いではありません。

Webライターの所得区分を理解しよう(事業所得と雑所得)

確定申告の話になると、よく出てくるのが「事業所得」と「雑所得」という言葉です。

ライターとしての収入はどちらに該当するのかを確認していきましょう。

副業収入の場合、基本は雑所得

会社員が副業でWebライターをしている場合、多くのケースで収入は「業務にかかる雑所得」に該当します。

雑所得でも、仕事に必要な支出は経費として差し引けますが、青色申告ができないなど、税制上のメリットは限定的です。

副業ライターの場合は「まずは雑所得として申告する」と考えておくとよいでしょう。

「副業だから必ず雑所得」と決まっているわけではありませんが、最初はこの扱いになる人が大半です。

事業所得と認められるケース(収入規模や継続性が十分な場合)

一方で、Webライターの仕事が本業レベルになってくると、「事業所得」として扱われる可能性があります。

ポイントになるのは、収入の金額そのものよりも、仕事の継続性・独立性・収益性です。

たとえば、ライター収入が生活の中心になっている、複数の取引先と継続的に仕事をしている、帳簿をきちんと付けている、といった場合は、事業として認められやすくなります。

事業所得になると、青色申告による控除など、税制上の選択肢が広がります。

「副業」から「本業」へ移行するタイミングで、意識しておきたいポイントです。

青色申告と白色申告の違いとメリット・デメリット

確定申告には「青色申告」と「白色申告」の2種類があります。

名前だけ見るとむずかしそうですが、事前の手続きが必要かどうか、節税メリットがあるかどうかが大きな違いです。

それぞれの特徴をWebライター目線で整理していきます。

白色申告の特徴(手続き簡単・事前申請不要)

白色申告は、事前の申請が不要で、誰でもすぐに始められるのが最大の特徴です。

帳簿付けも比較的シンプルなので、「とりあえず確定申告をする必要が出てきた」という人に向いています。

一方で、青色申告のような特別控除はなく、節税面のメリットはほとんどありません。

収入が増えてきた場合には、「手軽さ」と引き換えに、税金が高くなりやすい点は理解しておきましょう。

青色申告の特徴(65万円控除など節税メリットが大きい)

青色申告は、きちんと帳簿を付ける代わりに、大きな節税メリットが得られる申告方法です。

条件を満たせば、最大65万円の青色申告特別控除を受けることができます。

そのほかにも、赤字を翌年以降に繰り越せるなど、ライターとして継続的に活動する人にとっては心強い制度です。

デメリットは控除を受けるためには帳簿の整備が必要な点。

特に65万円控除を受けるためには貸借対照表を作成し、通帳残高等の管理まで必要になります。

「多少手間がかかっても、将来を見据えてしっかり管理したい」という人に向いています。

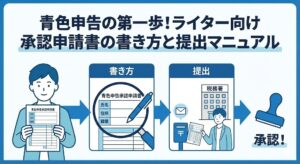

青色申告を始めるには開業届と青色申告承認申請書の提出が必要

青色申告をするためには、事前に2つの書類を税務署へ提出する必要があります。

それが「開業届」と「青色申告承認申請書」です。

これらは、原則として事業を始めてから一定期間内に提出しなければなりません。

「来年から青色申告にしよう」と思っても、期限を過ぎるとその年は白色申告になるため、早めの準備が大切です。

ライターとして本格的に収入を得ていく予定があるなら、早い段階で青色申告を検討しておくと安心です。

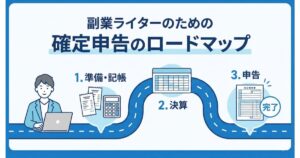

Webライター向け確定申告の手順(3つのステップ)

「確定申告」と聞くと身構えてしまいがちですが、流れを分解するとやることは意外とシンプルです。

Webライターの場合も、準備 → 作成 → 提出の3ステップを押さえれば迷いません。

初めての人でもイメージしやすいように順番に見ていきましょう。

Step1:必要書類を準備しよう

まずは、確定申告に必要な書類をそろえるところから始めます。

基本となるのは、年間の売上がわかる資料(支払調書や報酬明細)と、経費を証明する領収書やレシートです。

青色申告の場合は「青色申告決算書」、白色申告の場合は「収支内訳書」も必要になります。

この段階で資料がそろっていれば、その後の作業がぐっと楽になります。

Step2:確定申告書を作成しよう

書類がそろったら、確定申告書を作成します。

最近は、国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に沿って入力するだけで書類が完成します。

収入や経費を入力すると、税額が自動計算されるため、手計算の必要はありません。

Step3:税務署へ申告書を提出しよう

最後に、作成した確定申告書を税務署へ提出します。

提出方法は、税務署の窓口へ持参する方法、郵送する方法、インターネットで送信するe-Taxなどがあります。

申告期限は原則として毎年3月15日までです。

窓口で提出する場合、直前は混み合うため、できるだけ早めに提出を済ませておくと安心です。

Webライターが経費にできるもの・できないもの

確定申告で税額を左右する大きなポイントが「経費」です。

何が経費になるのかを正しく知っておくことで、ムダに税金を払わずに済みます。

Webライターが判断に迷いやすい点を中心に整理していきましょう。

経費として認められる費用の具体例

Webライターの仕事に直接関係している支出は、基本的に経費として認められます。

代表的なものは、パソコンや周辺機器、インターネット通信費、取材や打ち合わせの交通費、参考書籍代などです。

自宅で仕事をしている場合は、家賃や電気代の一部を「仕事で使っている割合」に応じて経費にすることもできます。

「この支出は仕事のためか?」と考えるのが判断のコツです。

経費にならないもの・注意すべきポイント

一方で、私生活が中心の支出は経費にはできません。

たとえば、プライベートの食事代や趣味の買い物、仕事と無関係な娯楽費などは対象外です。

また、「なんとなく仕事に関係していそう」という理由だけで経費にするのは危険です。

説明できない支出は避け、領収書を保管しつつ、用途をメモしておくと後から困りません。

リアル「これは経費で落ちません!」

記帳代行をしていると、困るのが経費でないものを出されたときです。

昔、接待交際費が昨年より倍以上になっていたお客さんがいました。

なんでこんなに増えているんですか?

取引先との会食が多くて・・・(しどろもどろ)

税務署の調査があったとききちんと説明できますか?

友達との食事代も混じっちゃってるかも・・・

その分は、経費にできませんので外してくださいね!

大事なのは、きちんと「仕事上の必要経費だった」と説明できることです。

経費については下記の記事にまとめていますのでぜひ参考にしてくださいね。

副業ライターが会社にバレないための確定申告方法

副業ライターとして活動していると、「確定申告をしたら会社にバレるのでは?」と不安になりますよね。

実は、確定申告そのものが原因で会社に知られるケースは多くありません。

ポイントを押さえて手続きをすれば、過度に心配する必要はありません。

確定申告書で住民税を「自分で納付」にチェックしよう

副業が会社に知られる主な原因は、住民税の納付方法です。

確定申告をすると、副業分の所得も含めて住民税が計算されますが、そのままにすると会社の給与からまとめて天引きされます。

これを防ぐために、確定申告書の住民税に関する項目で、「自分で納付(普通徴収)」を選択しましょう。

こうすることで、副業分の住民税は自宅に届く納付書で支払う形になり、会社に通知されにくくなります。

提出前に必ず確認しておきたいポイントです。

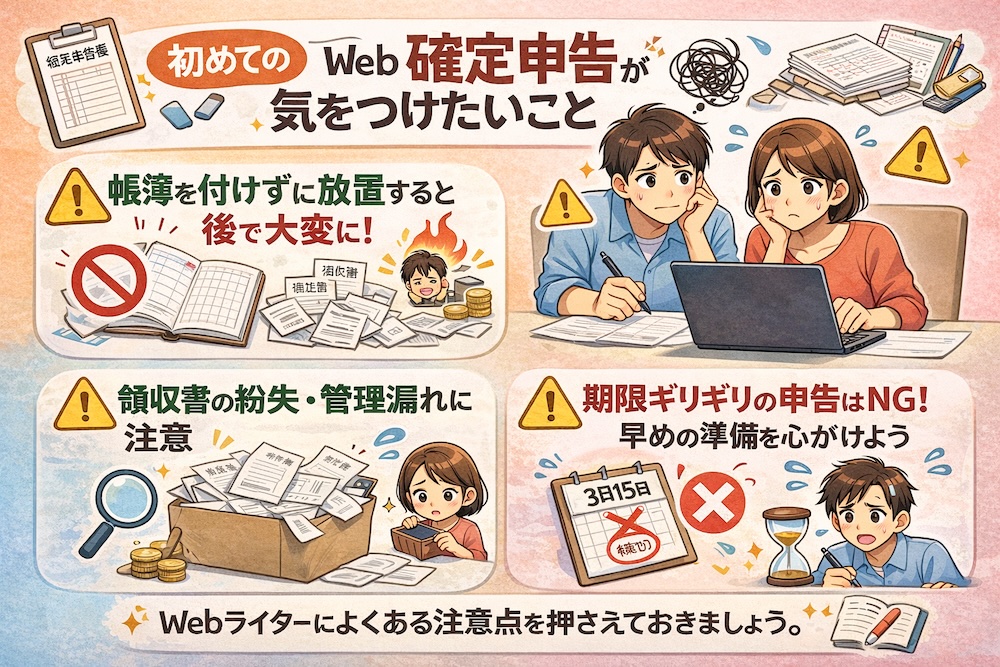

確定申告でよくあるミスと注意点

確定申告は、やり方を知っていればむずかしくありませんが、ちょっとした油断や勘違いでミスが起こりやすいのも事実です。

特に初めての人ほど、つまずきやすいポイントが3つあります。

Webライターによくある注意点を押さえておきましょう。

帳簿を付けずに放置すると後で大変になる

「確定申告の時期になったらまとめてやればいい」と思って、日々の記録を後回しにするのは危険です。

あとから1年分を整理しようとすると、経費の漏れや計算ミスが起こりやすくなります。

収入と支出は、こまめに記録しておくのが理想です。

簡単なメモや表でも構わないので、日常的に残しておく習慣をつけましょう。

領収書の紛失・管理漏れに注意

経費として申告するためには、領収書やレシートの保管が必須です。

紙の領収書はまとめて保管し、用途をメモしておくと安心です。

最近は、写真で保存する方法もあるため、自分に合った管理方法を選びましょう。

期限ギリギリの申告はNG!早めの準備を心がけよう

確定申告の期限は毎年3月15日までと決まっています。

期限直前は税務署やオンラインサービスが混み合い、思うように進まないこともあります。

余裕をもって準備を進めておけば、入力ミスにも気づきやすく、落ち着いて対応できます。

「早めに終わらせる」意識が、結果的に一番の対策です。

まとめ:確定申告を正しく行い、安心してライター活動を続けよう

ライターの確定申告は、「副業か専業か」「所得がいくらか」によって必要かどうかが決まります。

むずかしそうに感じますが、ポイントを押さえれば、手続きもシンプル。

確定申告を正しく行い、気持ちよくライター活動を続けていきましょう。

コメント