【副業ライターの雑所得】確定申告のやり方をe-Tax画面つきでやさしく解説

原稿料は雑所得でいいの?

確定申告は必要?

e-Taxって難しそう…

副業でライターをしていると、上記のような疑問にぶつかる人が多いのではないでしょうか。

この記事では、副業ライターの原稿料は雑所得で申告すべきなのかという基本から、確定申告が必要なケースの判断基準、e-Taxを使った雑所得の入力手順までを、初心者向けにわかりやすく解説します。

「確定申告はむずかしそう」と後回しにしてしまう前に、この記事を読んで、自分に必要な手続きとやるべきことを整理しておきましょう。

雑所得とは?

副業でライター活動をしていると、「この収入って、雑所得でいいの?」と迷うことがありませんか?

この章では、雑所得に該当する具体例と、所得の計算方法を整理していきましょう。

雑所得の具体例

雑所得とは、給与所得や事業所得など、ほかの所得区分に当てはまらない収入をまとめたものです。

副業ライターの場合、原稿料や記事の執筆報酬は、この雑所得に該当します。

- クラウドソーシングで受け取った原稿料

- 編集部や企業からの単発の執筆報酬

- noteなどで記事を販売して得た収入

上記の例は、本業の給与とは別に得た収入です。

継続的な事業として行っていない場合は、雑所得として扱われるのが一般的です。

なお、雑所得には副業収入だけでなく、公的年金や個人年金なども含まれます。

会社員の副業ライターであれば、まず雑所得として考えましょう。

雑所得の計算方法

雑所得を考えるうえで、もうひとつ大切なのが「収入」と「所得」の違いです。

確定申告では、受け取った金額そのものではなく、必要経費を差し引いた後の金額(所得)をもとに税金が計算されます。

雑所得の基本的な計算式は、次のとおりです。

収入金額 − 必要経費 = 雑所得

たとえば、副業ライターとして1年間に30万円の原稿料を受け取り、書籍代や通信費などの経費が5万円かかった場合、雑所得は「25万円」となります。

計算して所得が20万円を超えたら確定申告が必要になるので注意しましょう。

副業ライターの原稿料は雑所得?

副業でライター活動をしていると、「自分の原稿料は雑所得でいいの?」と迷う人もいるでしょう。

この章では、副業ライターの報酬がなぜ雑所得として扱われることが多いのか、そして経費の考え方について整理します。

ライター報酬(原稿料・印税)は雑所得扱い

会社員が副業としてライターをしている場合、原稿料や記事の執筆報酬は、雑所得として申告するケースが一般的です。

- クラウドソーシングで受け取った原稿料

- 編集部や企業からの単発の執筆報酬

- noteなどで記事を販売して得た収入

継続的・専業的に行っていない限り、事業所得ではなく雑所得に分類されることが多くなります。

・本業が別にある

・収入がそこまで大きくない

・活動が不定期

上記のような理由から、まずは雑所得として扱うのが自然です。

無理に事業所得として申告する必要はなく、自分の状況に合った区分を選ぶことが大切です。

副業ライターが経費にできるもの

副業ライターの原稿料が雑所得であっても、必要経費を差し引くことは可能です。

- 執筆に使っているパソコン代

- インターネットやスマホの通信費

- 記事作成のために購入した書籍代

仕事内容と関係があれば経費として考えられます。

ただし、私用と仕事の両方で使っているものは、全額を経費にできません。

「仕事で使っている分だけ」を按分して計上しましょう。

経費をきちんと意識しておくことで、同じ原稿料でも、手元に残るお金が変わります。

副業ライターの執筆活動は事業所得?雑所得?

副業ライターとして収入が増えてくると、「このまま雑所得でいいのかな?」「事業所得にしたほうがいい?」

と悩み始める人も多いでしょう。

この章では、雑所得と事業所得の違いと副業ライターの場合にどう考えればいいのかを整理します。

副業ライターは収入の規模や継続性で判断

雑所得か事業所得かは、収入額だけで決まるものではありません。

判断のポイントになるのは、主に次のような点です。

・継続的に収入を得ているか

・営利目的で行っているか

・ある程度の規模や実態があるか

たとえば、「不定期に案件を受けている」「収入はお小遣い程度」といった副業ライターの場合は、雑所得として扱われるケースが一般的です。

一方で、「毎月安定して収入がある」「将来的に本業にしたい」といった状況になると、事業所得として考えられる可能性も出てきます。

ただし、明確な線引きがあるわけではないため、自分の活動実態に照らして判断することが大切です。

事業所得(青色申告)は副業ではむずかしい

事業所得として申告すると、青色申告ができるなどのメリットがあります。

一方で、副業ライターにとってはハードルが高い面もあります。

- 開業届の提出

- 帳簿付けの手間

- 一定の事業実態が求められる

副業のうちは、無理に事業所得にせず、雑所得でシンプルに申告するという選択肢も十分に現実的です。

収入や活動規模が大きくなってきたタイミングで、事業所得への切り替えを検討する、という考え方でも遅くありません。

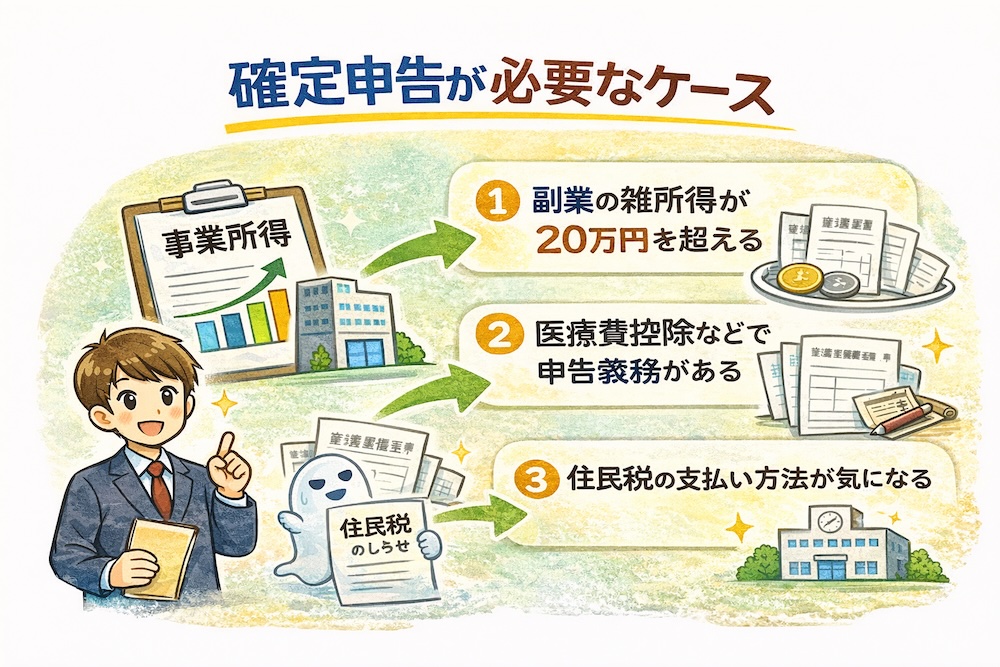

確定申告が必要なケース

副業ライターで「自分は確定申告が必要なのかどうか分からない」という悩みはありませんか?

この章では、確定申告が必要になる代表的なケースを、具体的に見ていきましょう。

副業収入(雑所得)が20万円超の場合

会社員など、本業で給与をもらっている人が副業をしている場合、副業の雑所得が年間20万円を超えると、確定申告が必要になります。

注意したいのは、判定基準が「売上」ではなく「所得」だという点です。

原稿料などの収入 - 必要経費 = 所得

上記の式で所得が20万円を超えるかどうかで判断します。

副業収入:30万円 経費:5万円

30万円ー5万円=25万円

「そこまで稼いでいないつもりだった」という人でも、経費を差し引いた後の金額が20万円を超えているケースはめずらしくありません。

早めに所得を把握しておくことが大切です。

20万円以下でも医療費控除などを受ける場合

副業の雑所得が20万円以下でも、確定申告が必要になるケースがあります。

- 医療費控除を受けたい場合

- 住宅ローン控除の初年度

- ふるさと納税でワンストップ特例を使わない場合

上記の理由で確定申告を行う場合は、副業の雑所得もあわせて申告しなければなりません。

確定申告をする理由が一つでもある場合は、副業収入も含めて申告するという点を押さえておきましょう。

雑所得は会社にバレる?

副業をしていると「会社にバレないか心配…」と不安になりますよね。

この不安は、住民税の仕組みを知ることで、かなり軽くできます。

自分で納付(普通徴収)すれば会社にバレない

確定申告をした場合は、その内容が自治体に共有され、住民税もあわせて計算されます。

会社に副業が知られるきっかけとして多いのが、住民税の金額が会社に通知されることです。

対策方法はあります。

確定申告の際、住民税の支払い方法を「給与から天引き(特別徴収)」ではなく、「自分で納付(普通徴収)」にする

これにより、会社に副業収入が直接伝わるリスクを下げることができます。

100%バレない方法というわけではありませんが、普通徴収を選ぶことが現実的な対策です。

副業収入が給与だとバレる?

給与所得は、原則「特別徴収」です。

つまり、ライラーの収入が「給与」の場合、普通徴収ができません。

住む地域によっては、普通徴収も可能な場合があります。

わたしが住む地区は、行政に問い合わせたところ普通徴収できるとのこと。

ただし、本業も副業も普通徴収になるのであまり現実的に使えるわけではありません。

「収入がどの所得になるのか」は副業ライターにとって重要なテーマですね。

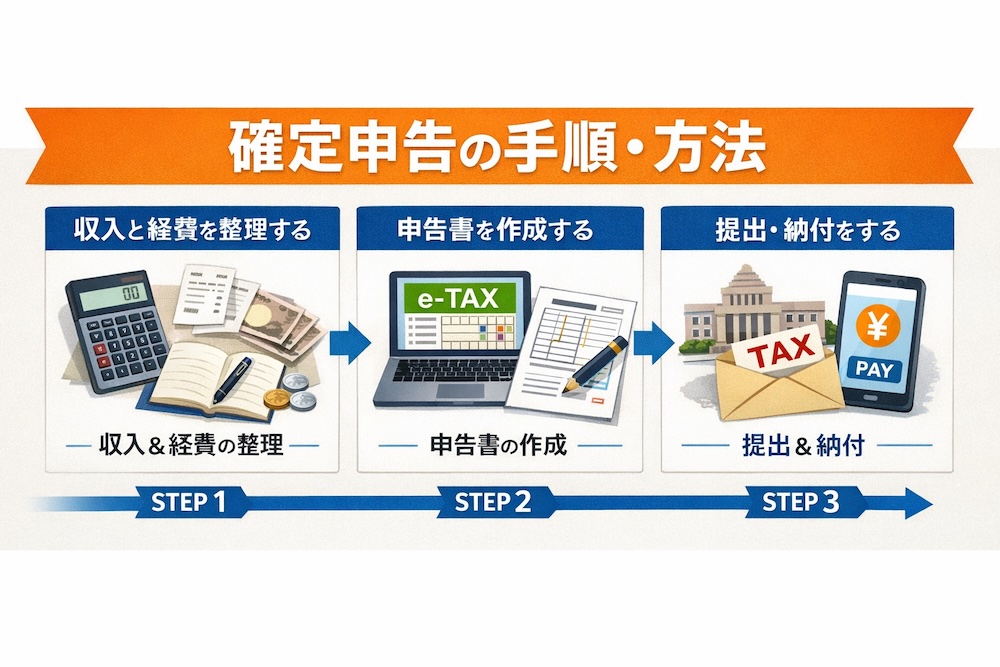

確定申告の手順・方法

確定申告というと、「何から始めればいいのかわからない」と感じる人が多いですが、実際にやることは大きく分けて3ステップです。

順番に見ていきましょう。

収入・経費の帳簿づけと書類の準備

まず最初に行うのが、1年間の収入と経費の整理です。

副業ライターの場合、次のようなものを準備しておくとスムーズです。

・原稿料や報酬の入金額がわかるもの

・必要経費の金額(書籍代、通信費など)

・支払調書(発行されている場合)

この時点で、「収入 − 経費 = 所得」が計算できる状態にしておきましょう。

Excelやスプレッドシートなどを使うと便利です。

金額が説明できる形で整理されていればOK。

申告書の作成(e-Taxや手書き)

次に、確定申告書を作成します。

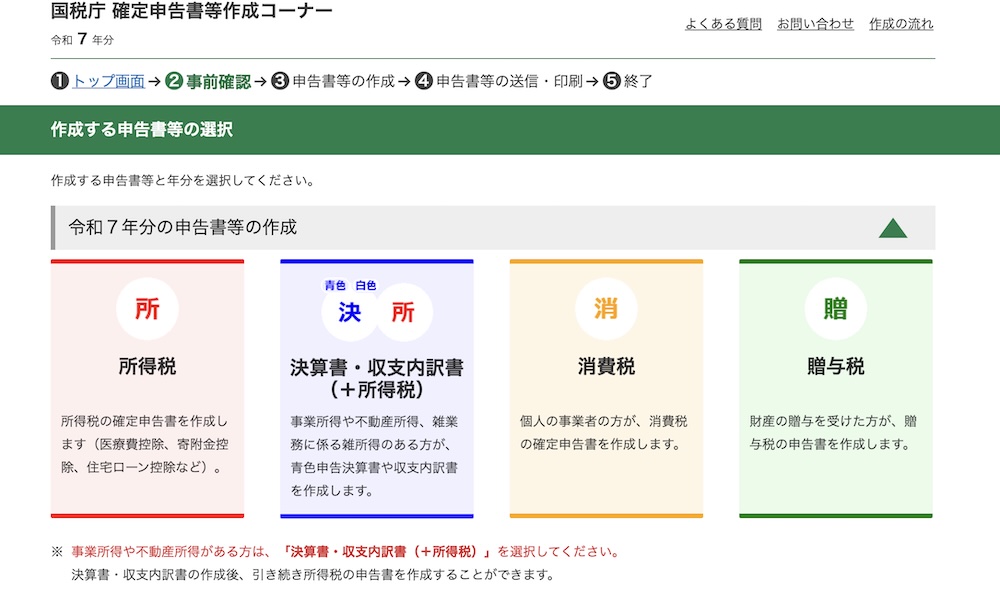

現在は、国税庁の「確定申告書等作成コーナー」を使う方法が一般的です。

画面の案内に沿って入力していけば、所得の種類・収入金額・必要経費を順番に入力できます。

紙で提出する方法もありますが、入力ミスの防止や計算の自動化を考えると、e-Taxのほうが初心者向きです。

次章「e-Taxでの入力手順」を見ながら進めてみてください。

提出方法と税金の納付

申告書が完成したら、提出と納付を行います。

e-Taxの場合は、そのままオンラインで提出できます。

税金の納付方法も複数あります。

- 口座振替

- クレジットカード

- QRコード

申告期限や納付期限を過ぎると、延滞税などが発生することもあるため、早めの提出を意識することが大切です。

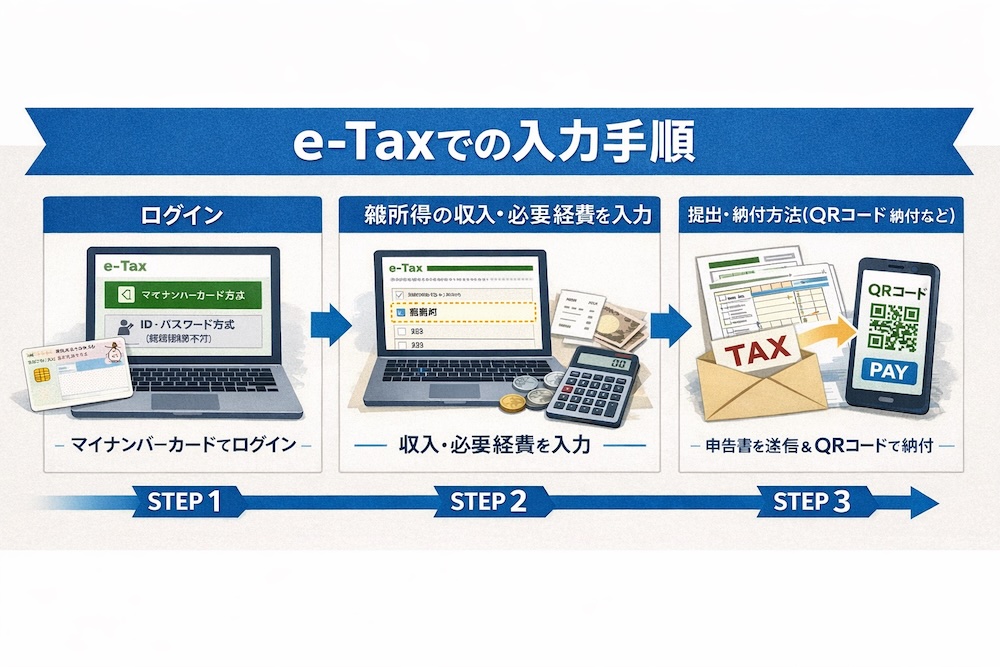

e-Taxでの入力手順

実際にe-Taxを使って雑所得を入力する流れを解説します。

実際の画面を見せながら説明するので参考にしてください。

ログイン

e-Taxはマイナンバーカード方式かID・パスワード方式(※現在は新規取得不可)でログインします。

ここではマイナンバー方式で進めます。

国税庁の「確定申告書等作成コーナー」にアクセスし、「作成開始」→「マイナンバーをお持ちですか(はい)」を選択します。

画面の案内に従って進めていくと「作成する申告書」を選ぶ項目が出てきます。

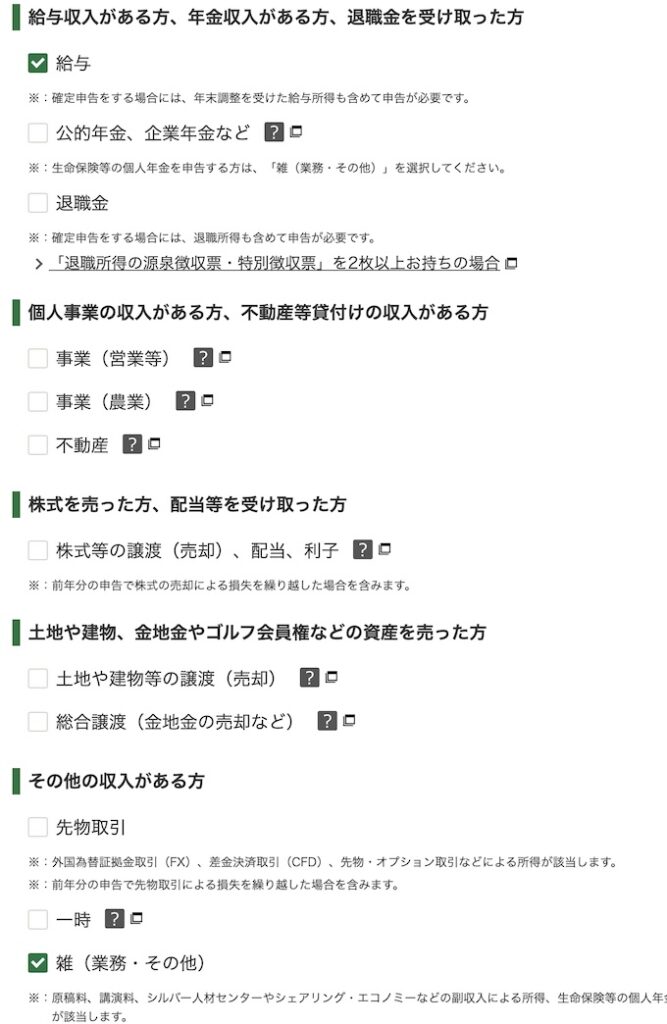

副業ライターで雑所得の申告をする場合は、左端の「所得税」を選択します。

雑所得の収入・必要経費を入力

ログイン後、所得の種類を選ぶ画面で「雑所得」を選択します。

本業で給与所得がある人は「給与」にもチェック。

雑所得金額の入力する内容は主に次の3つです。

・雑所得の収入金額(原稿料・報酬の合計)

・必要経費の金額

・源泉徴収税額

入力が終わると、確認画面が表示されるので落ち着いて見直しましょう。

送信・納付方法(QRコード納付など)

すべての入力が終わると、申告書の送信画面に進みます。

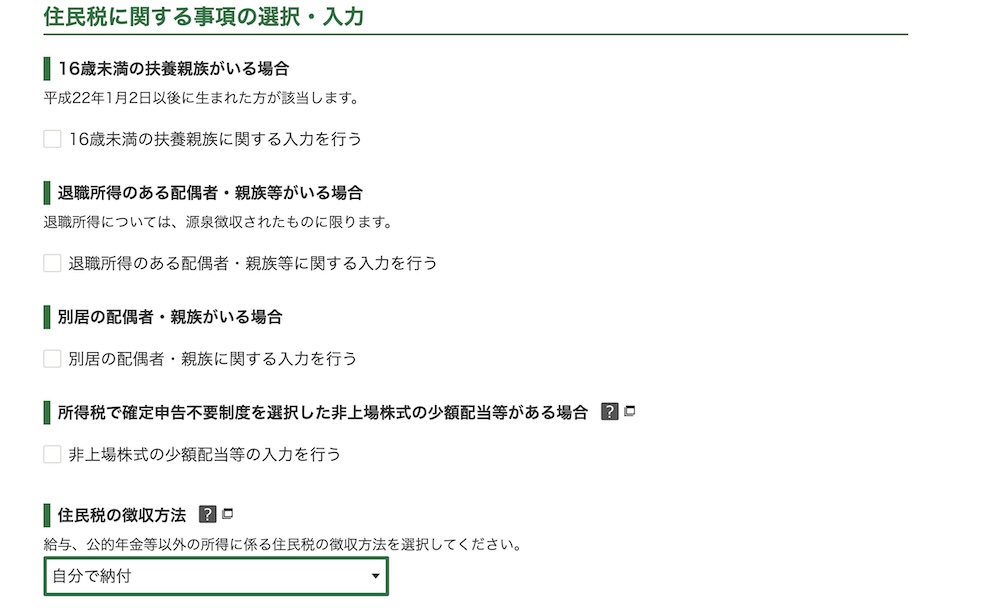

副業バレが困る場合は、住民税に関する事項の選択・入力の項目の「住民税の徴収方法」の欄で自分で納付するを選択しましょう。

内容を確認して問題がなければ、そのまま送信します。

送信後は、税金の納付方法を選択します。

最近よく使われているのが、QRコードを使った納付方法です。

そのほかにも、口座振替・クレジットカード納付などが選べます。

「送信したら終わり」ではなく、納付まで完了してはじめて確定申告が終わるという点を忘れないようにしましょう。

まとめ:早めに確定申告をしよう

副業ライターの原稿料は、多くの場合「雑所得」として確定申告を行います。

大切なのは、売上ではなく経費を引いた後の所得で判断することです。

20万円のラインや住民税の扱いなど、事前に知っておくだけで不安はかなり減ります。

e-Taxを使えば、画面の案内に沿って入力するだけなので、初心者でも心配はいりません。

後回しにせず、早めに準備して、安心して副業ライターの活動を続けていきましょう。

コメント