【2026年】Webライターはインボイス制度、登録すべき?わかりやすく解説

「インボイス制度って、Webライターにも関係あるの?」「登録しないと仕事が減るって本当?」と、モヤモヤしている方は多いのではないでしょうか。

税金や制度の話は難しそうで、つい後回しにしがちです。でも、知らないまま放置しておくのは少し心配。

かといって、調べてみると専門用語だらけで余計に混乱しますよね。

この記事では、副業・フリーランスのWebライターが「自分はどうすればいいか」を判断できるよう、インボイス制度の基本から最新情報まで、やさしい言葉でまとめました。

インボイス制度に登録するべきか迷っている方はぜひ参考にしてみてください。

そもそもインボイス制度って何?3分でわかる基本

「インボイス」と聞くと難しそうに感じますよね。でも仕組みを理解すれば、自分がどう動けばいいかがスッキリ見えてきます。まず基本だけサクッと確認しましょう。

インボイス制度は「消費税のやりとり」を明確にする仕組み

インボイス制度とは、一言でいうと「消費税を正しく証明する書類(インボイス)を使って取引しましょう」という制度です。

2023年10月にスタートし、消費税に10%と8%の2種類が混在しているため、どの取引にどちらの税率が適用されているかを明確にするために導入されました。

取引先(クライアント)は、インボイスを受け取ることで「自分が払った消費税を税務上の経費として扱える」ようになります。逆に、インボイスを発行できない相手から仕事を受けると、その消費税分を経費にできない=負担が増えることになります。

インボイス制度は消費税の計算に大きく影響を与える制度です。

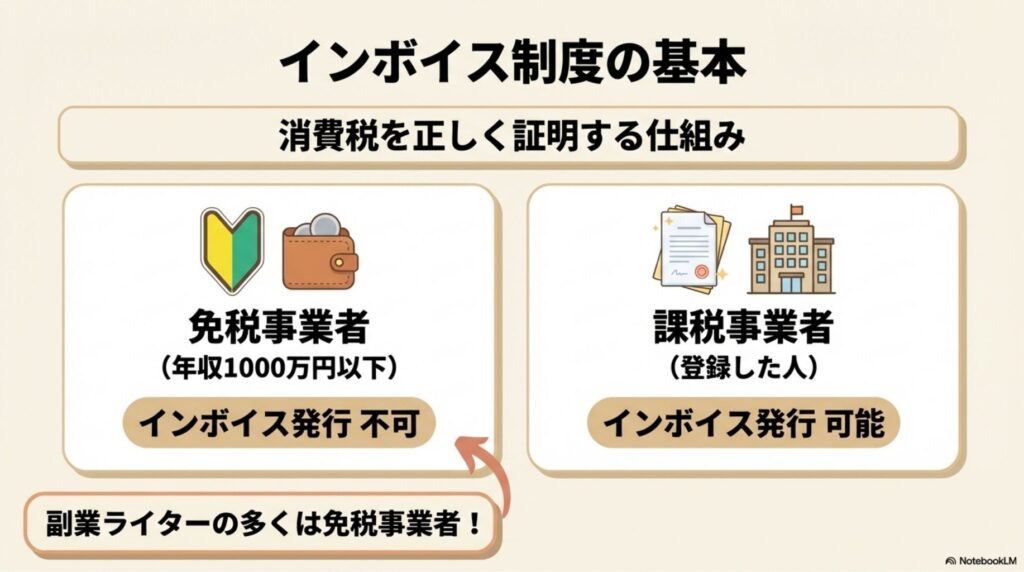

免税事業者と課税事業者、Webライターはどっち?

インボイスを発行できるのは「適格請求書発行事業者(課税事業者)」として登録した人だけです。

ここで重要なのが、前々年の課税売上高が1,000万円以下の事業者は「免税事業者」として消費税の納税が免除される、という仕組みです(参考:国税庁 No.6501)。

副業でWebライターをしている方や、フリーランスでも年収が1,000万円未満の方は、ほとんどがこの免税事業者に当てはまります。

| 免税事業者 | 課税事業者 | |

|---|---|---|

| 年収の目安 | 1,000万円以下 | 1,000万円超、または登録した人 |

| 消費税の納税 | 不要 | 必要 |

| インボイスの発行 | できない | できる |

| 副業ライターの多くは? | ✅ こちら | — |

多くの副業・主婦ライターは「免税事業者」。だからこそ、インボイスに「登録する・しない」の選択が必要になってきます。

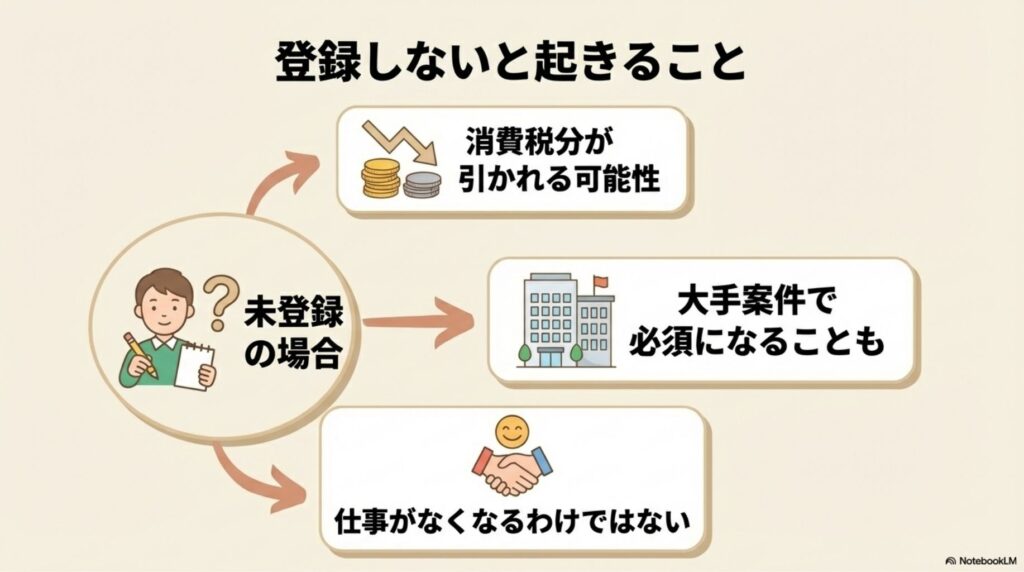

Webライターが登録しないと何が起きるの?

Webライターは、インボイスに登録しないといけないのでしょうか。

結論、副業レベルなら必要ありません。ただし、影響がゼロとは限らないため注意が必要です。

取引先が「消費税分を引いて払う」可能性がある

免税事業者のライターは、インボイスを発行できません。するとクライアント側は、支払いの中に含まれる消費税分を自社の経費として処理できなくなります。

その結果、クライアントが取り得る対応は次のどちらかです。

- 消費税分のコストを自社で負担する(従来どおり払い続ける)

- 消費税分を差し引いた金額で支払う交渉をする

たとえば報酬10,000円+消費税1,000円の場合、「消費税は払えないので10,000円のみで」という交渉をされる可能性があります。

すべてのクライアントがそうするわけではありませんが、可能性として知っておく必要があります。

案件によっては「インボイス登録必須」と明記されていることも

大手企業やメディア運営会社との取引では、「適格請求書発行事業者であること」を応募条件に含めるケースがあります。クラウドワークスの案件にも「インボイス登録済みの方を優遇」という記載が見られるようになりました。

特にビジネス系・金融系・医療系などの高単価案件は、企業規模が大きいほどインボイス対応を求める傾向があります。

クライアントが免税事業者ならさほど大きな問題ではありませんが、課税事業者の場合は注意が必要です。

登録しなくても仕事がなくなるとは限らない

「免税事業者だと仕事が一切取れなくなる」というわけではありません。

実態として、免税事業者のままでもWebライターとして問題なく継続している方はたくさんいます。

わたしも免税事業者ですが、今のところ影響は少ないです。

個人ブログ運営者・中小企業・小規模メディアをクライアントとする場合、インボイスを気にしないケースも多いです。

登録の必要性は、自分の取引先の規模と数によって大きく変わります。「全員に等しく影響する」わけではないので、まず自分の状況を確認することが大切です。

2026年以降はどうなる?最新の経過措置を確認

インボイス制度は始まったばかりで、今も変化しています。2026年と2029年に節目があるので、ここだけ押さえておいてください。

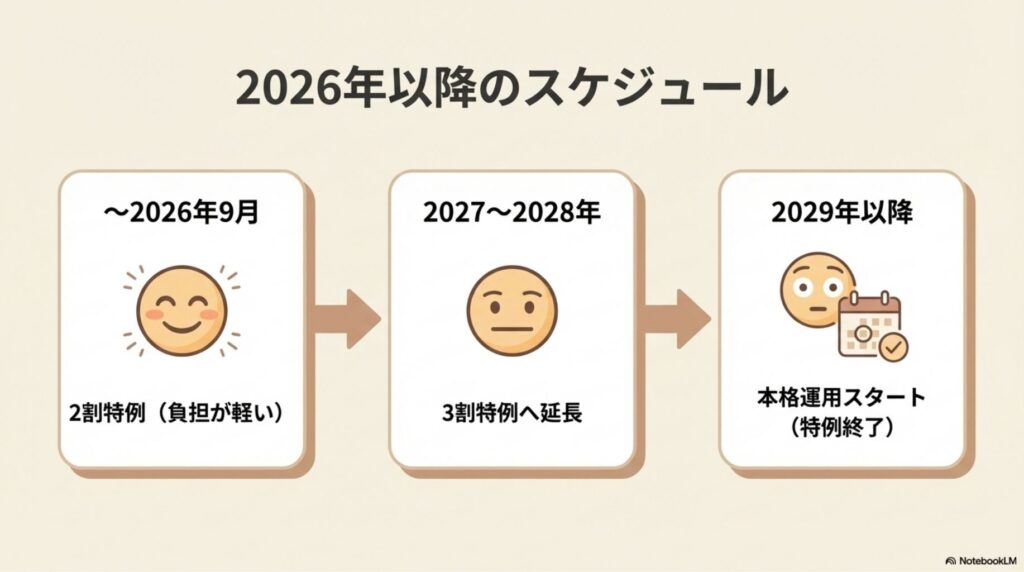

2026年9月まで「2割特例」が使える

インボイスに登録して課税事業者になると、消費税の納税が必要になります。ただ、急に全額負担になると大変なため、2割特例という軽減措置が設けられていました。

これは「納める消費税を、売上にかかる消費税の2割だけにしていいですよ」という特例です。

たとえば年収200万円(税抜)のライターの場合、売上消費税は約20万円ですが、2割特例を使えば約4万円の納税で済みます。これにより、登録してもそれほど負担が大きくない状態が続いていました。

2027〜2028年分は「3割特例」に延長

2027年以降はどうなるのでしょうか?

令和8年度税制改正大綱(2025年12月)において、2割特例は2026年分(個人事業主の場合)で終了します。

しかし、令和9年(2027年)分・令和10年(2028年)分の2年間、個人事業主に限り「3割特例」として延長されることになりました。

「2割」が「3割」になるため少し負担は増えますが、引き続き軽減措置があることには変わりありません。

2028年まで猶予があるので、焦って急いで登録する必要はなく、自分のタイミングで判断できます。

2029年以降は経過措置が終わり「本格運用」へ

段階的な軽減措置は、2029年以降に完全終了する予定です。

免税事業者への支払い消費税を、クライアント側が経費として計上できなくなります。この時点で、登録の有無による差が最も大きくなります。

「いつかは考えないといけない」という課題ではありますが、2029年まではまだ時間があります。今から少しずつ理解を深めていきましょう。

登録する?しない?副業ライターのための判断基準

「結局どうすればいいの?」というのが、みんなの本音ですよね。ここでは判断するための具体的な軸をお伝えします。

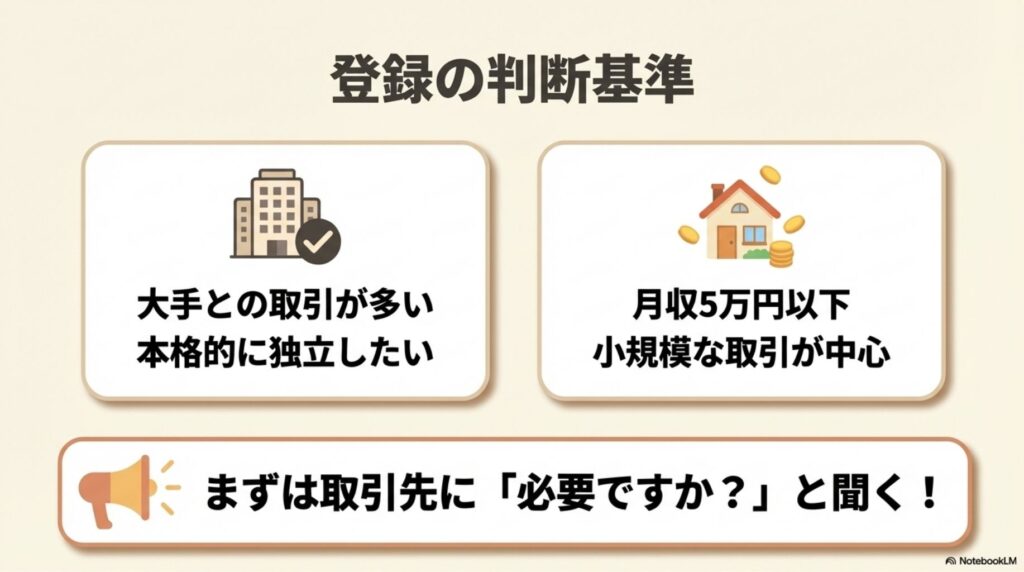

登録を検討すべき人

次の条件に当てはまる方は、インボイス登録を検討する価値があります。

- クライアントから直接「登録してほしい」と言われている

- 今後フリーランスとして本格的に活動したい:登録済みの方が信頼性のアピールになる場面も

- 大手企業・大手メディアとの取引が多い:法人クライアントほどインボイスを求める傾向がある

特に、取引先の売上規模が大きい会社との契約が中心の方は、インボイス登録が実質的な条件になるケースが増えています。

登録しなくても今はOKな人

次のような状況なら、今すぐ登録しなくても問題ありません。

- 取引先から特に求められていない:現時点で影響が出ていないなら急ぐ必要はない

- 月収5万円以下の副業レベル:消費税の影響額が小さく、手続きコストが見合いにくい

- クラウドワークスや個人ブログ運営者との取引が中心:小規模なクライアントはインボイスを気にしないことが多い

「副業で少し稼いでいる」程度であれば、2028年の特例終了前後を目安に考えれば十分という方も多いです。

まずやること:取引先に「インボイスは必要ですか?」と聞く

難しく考えなくても、一番シンプルな方法があります。それは、今のクライアントに直接聞くことです。

「インボイス(適格請求書)の発行を求めておられますか?もし必要でしたら登録を検討しますので、教えていただけますか?」

クライアントが「不要です」と言えばそれで解決。「あれば助かります」と言われたら、そこで初めて登録を前向きに考えましょう。一人で抱え込まず、まずクライアントに確認することが最短の答えです。

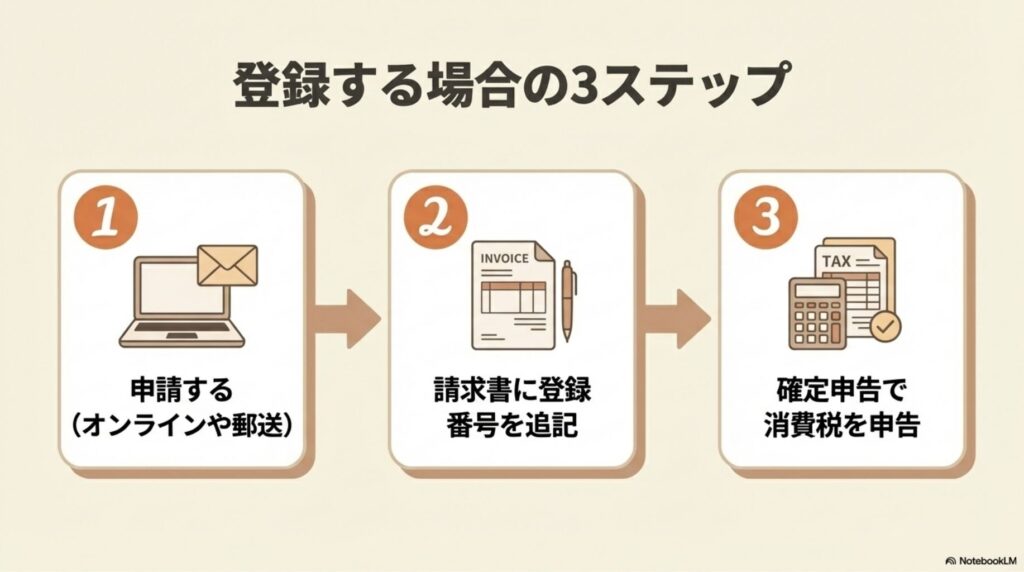

登録するなら覚えておきたい3つのこと

「やっぱり登録しようかな」と思った方へ。インボイスの登録は難しくはないので、ポイントを押さえましょう。

登録申請はe-Taxまたは郵送でできる

登録は国税庁の「インボイス登録センター」への申請で完了します。

e-Tax(国税電子申告・納税システム)を使えばオンラインで申請でき、書類の郵送も可能です。登録番号が発行されるまでに1〜2ヶ月かかるため、特例の利用を予定している場合は期限に余裕を持って申請しましょう。

登録が完了すると「T+13桁の番号」(例:T1234567890123)が発行されます。これが「適格請求書発行事業者番号」です。

請求書のフォーマットに「登録番号」を追加する

登録後に必要な変更は、請求書のフォーマットに登録番号を追記するだけです。

現在使っている請求書のどこかに「登録番号:T○○○○○○○○○○○○○」と書き加えれば、インボイス(適格請求書)になります。大幅なフォーマット変更は必要ありません。

マネーフォワードや弥生などの会計ソフトを使っている場合は、設定を変えるだけで自動的にインボイス対応の請求書が出力されるので、さらに手間がかかりません。

\ 公式サイトも要チェック!/

確定申告で消費税の申告が追加になる

課税事業者になると、毎年の確定申告に加えて消費税の申告が必要になります。

ただし、2割特例・3割特例を使える期間中は、計算がとても簡単です。

- 2割特例(〜2026年分):売上消費税 × 20%を納める

- 3割特例(2027〜2028年分):売上消費税 × 30%を納める

会計ソフトを使っていれば自動で計算してくれるので、手計算で悩む必要はありません。初めての消費税申告はハードルが高く感じますが、ソフトを活用すれば思ったよりスムーズに終わります。

まとめ

Webライターとインボイス制度の関係を整理してきました。最後に要点をまとめます。

- インボイス制度は、ライター全員に今すぐ大きな影響があるわけではない

- 取引先の規模と自分の収入によって、登録の必要性は変わる

- 2027〜2028年分は「3割特例」があるので、急ぎすぎなくても大丈夫

- まずは取引先に「インボイスは必要ですか?」と聞くのが一番の近道

インボイス制度は、知らないでいると損をする可能性がある一方、正しく理解すれば怖くはありません。

自分の状況に合わせて、焦らず判断していきましょう。

コメント