フリーランスライターの節税はどのくらいできる?年収別の節税額と優先順位を解説

フリーランスになってはじめての確定申告を終えたとき、「こんなに税金を払うの?」と驚いた方、多いのではないでしょうか。

会社員のときは給与から自動的に引かれていた税金が、いざ自分で計算してみると想像以上の金額で驚いた・・・なんて話をよく聞きます。

でも実は、フリーランスには「節税のための制度」が会社員よりずっと多く用意されています。

フリーランスが節税をどのくらいできるのかを知りたい方は、ぜひ最後まで読んでみてください。

【結論】フリーランスライターが節税できる金額、ざっくりいくら?

「節税できる」とはよく聞くけど、実際の金額感がわからない・・・。

結論、青色申告特別控除など使える制度をしっかり活用すれば、年間で数十万円単位の差が出てきます。

年収300万円なら年間約20〜30万円節税できる

年収300万円のフリーランスが青色申告(65万円控除)+小規模企業共済(月3万円)を活用すると、節税額はおおよそ年間20〜30万円になります。

青色申告特別控除65万円と小規模企業共済の掛金36万円(月3万円×12か月)を合わせると、課税所得が最大101万円下がります。

年収300万円の場合、所得税率は5〜10%あたりになるため、所得税と住民税(10%)を合わせた節税額は約20万円程度。さらに経費を適切に計上すれば、トータルで25〜30万円の削減も見込めるでしょう。

節税前は「たいして変わらないだろう」と思っていた方でも、制度を使ってみると手取りへの影響が大きいことを実感できます。

年収500万円なら年間約40〜60万円節税できる

年収500万円のフリーランスが青色申告+小規模企業共済(月最大7万円)+iDeCo(月2.3万円)を組み合わせると、節税額は年間40〜60万円になります。

課税所得に対して所得税率20%が適用されるゾーンなので、控除額が増えるほど節税効果も大きくなります。小規模企業共済の年間掛金84万円(月7万円)に対して、所得税+住民税の税率合計が約30%であれば、それだけで年間約25万円の節税になります。iDeCoの月2.3万円(年27.6万円)を加えると、さらに8万円ほど圧縮できます。

年収500万円前後は、節税を「やるかやらないか」で手取りの差が最も実感しやすいラインです。

年収700万円なら年間約70〜100万円節税できる

年収700万円のフリーランスが節税制度をフル活用すると、節税額は年間70〜100万円に達することがあります。

所得税率が23%に上がるため、同じ控除額でも節税効果が大きくなります。青色申告65万円・小規模企業共済84万円・iDeCo81.6万円(月6.8万円)を合算すると、控除額の合計は230万円超。税率23%で計算すると所得税だけで約53万円、住民税10%を加えると年間で約75万円以上の節税効果が出てきます。

年収が増えるほど税率が上がるので、「高収入のフリーランスほど節税の恩恵が大きい」といえます。年収700万円以上になったタイミングで制度を見直すと、節税インパクトが一気に大きくなりますね。

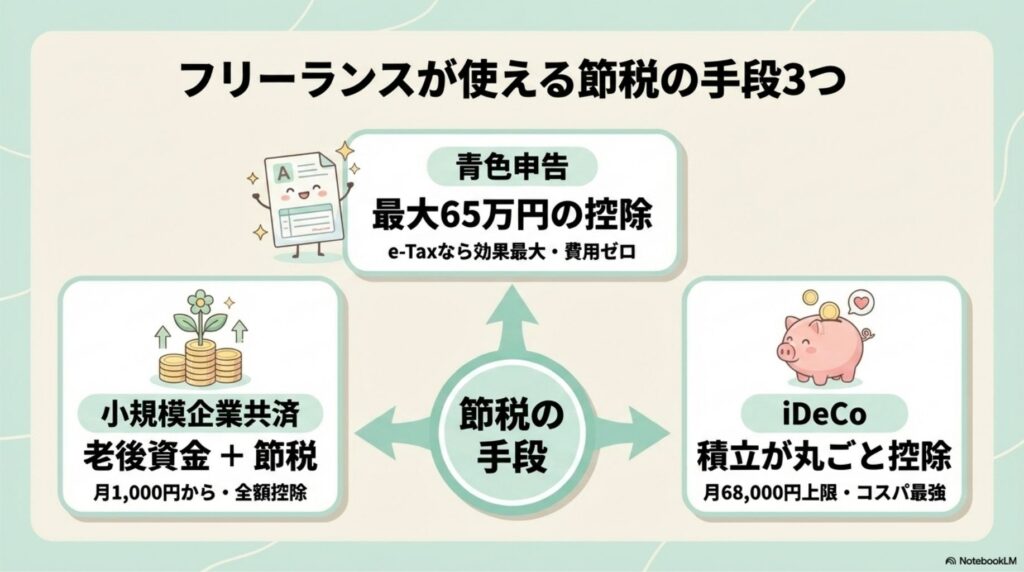

フリーランスが使える節税の手段3つ

フリーランスが使える節税手段は3つです。

- 青色申告特別控除

- 小規模企業共済

- iDeCo

中でも、節税効果が高いのは青色申告特別控除です。

条件を満たした状態で確定申告を行えば、最大65万円が経費のように所得から差し引くことができます。

①青色申告でまず65万円の控除を受ける

青色申告は、フリーランスが使える節税手段の中でもっとも効果が高く、費用もかかりません。

理由は、青色申告特別控除として最大65万円が所得から差し引かれるからです(e-Taxで電子申告した場合。紙での申告の場合は55万円)。

例:年収300万円

| 項目 | 控除額 | 節税金額(所得税+住民税) |

|---|---|---|

| 青色申告 | 65万円 | 97,500円 |

| 白色申告 | 0円 | なし |

白色申告との違いを税額で比べると、年収300万円・経費100万円の場合、白色申告では控除額ゼロです。一方で、青色申告(65万円控除)では課税所得が65万円少なくなり、所得税+住民税の節税額はおおよそ9万円以上になります。

控除のために必要なのは、開業届と青色申告承認申請書の2枚を税務署に出すだけ。あとは会計ソフトで帳簿をつければOKです。

まだ白色申告でやっている方は、ぜひ青色申告を始めてみてください。

手続きの手間と節税効果を比べると、やらない理由がないくらいお得な制度です。

②小規模企業共済で「老後資金づくり+節税」を同時に

小規模企業共済は、フリーランス・個人事業主のための公的な退職金制度です。掛金が全額所得控除になるため、老後の備えをしながら節税も同時にできます。

月1,000円〜7万円の範囲で自由に設定でき、支払った掛金はすべて所得から引けます。課税所得500万円の人が月7万円(年84万円)を掛けた場合、所得税と住民税を合わせた節税額は年間約25万円になります。

10年続ければ250万円の節税になる計算です。

iDeCoとの違いは「受け取り方の柔軟性」です。小規模企業共済は廃業・退職時に受け取るもので、65歳未満でも解約できます(ただし元本割れのリスクあり)。老後資金を貯めながら、今の税負担も減らしたい、そんな方に特に向いています。

ただし、注意点もあります。

- 20年以上掛けないと元本割れのリスクがある

- 受け取るときは課税される(退職所得控除あり)

- 元本割れのリスクを考えると解約しづらく、資金ロックされる

小規模企業共済は「解約のしにくさ」がネックです。「支払いが大変・・・」と感じたら掛金を減額してみてください。

③iDeCoで毎月の積立が丸ごと控除になる

iDeCo(個人型確定拠出年金)は、毎月の掛金が全額所得控除になる年金制度です。個人事業主の上限は月68,000円(2026年4月時点)で、会社員より大幅に多く積み立てられます。

毎月掛けた金額がそのまま課税所得から引かれるため、年収が高いほど節税効果が大きくなります。月68,000円を掛けると年間816,000円の控除になり、税率23%の方であれば所得税だけで約18万円の節税です。

小規模企業共済と迷う方も多いですが、基本的には「小規模企業共済を上限まで掛けたうえで、余裕があればiDeCoも」という順番がおすすめです。どちらも全額控除ですが、小規模企業共済のほうが受け取り額の保証が手厚い面があります。

iDeCoは原則60歳まで引き出せない点には注意が必要です。

しかし、老後の備えとして節税しながら積み立てられる点で非常にコスパが高い制度です。

経費で節税できる金額はどのくらい?

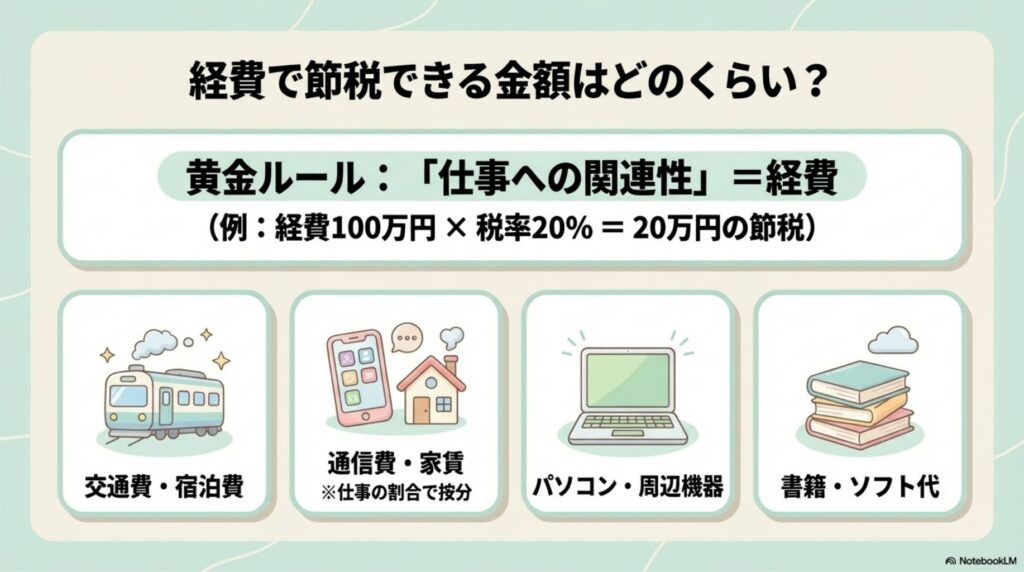

「経費を増やす」のも立派な節税です。ただし、なんでも経費にしていいわけではなく、「仕事との関連性」を証明できるものに限られます。

フリーランスライターが経費にできるもの一覧

フリーランスが経費に計上できる主なものは以下のとおりです。

- 交通費:打ち合わせや取材のための移動費

- 書籍・セミナー費用:スキルアップや業務に関連するもの

- パソコン・周辺機器:仕事で使うPCや外付けモニターなど

- 通信費:スマホ代・インターネット料金(仕事用の割合で按分)

- ソフトウェア・サービス料金:会計ソフト・デザインツールなど

- 家賃・光熱費:自宅を事務所として使っている場合、使用面積の割合で按分

在宅で働くフリーランスライターの場合、通信費や家賃、光熱費も按分することで経費に計上できます。仕事に関連する経費は漏れなく計上しましょう。

経費で年間どれくらい節税できる?目安の計算

経費100万円を計上した場合、税率20%なら節税額は約20万円です。

計算式はシンプルで、「経費額 × 実効税率(所得税+住民税)」です。年収500万円で税率が合計30%なら、経費100万円あたり30万円の節税効果があります。

ただし、「節税のために経費を無理に増やして赤字にする」のは逆効果。お金を使って経費を作っても、使った金額の一部しか節税できないため、むしろ手元のお金が減ります。

あくまで「仕事上必要だったものを、ちゃんと経費として計上する」ことが大切です。

グレーゾーンの経費を正しく扱う考え方

「これって経費にしていいの?」と迷う支出は、「仕事との関連性を説明できるか」で判断するのが基本です。

たとえば、取材のために行ったカフェのコーヒー代は経費になります。でも、仕事と全く無関係のプライベートの飲食費は経費になりません。グレーゾーンは「仕事とプライベートの両方で使ったもの」で、この場合は按分(仕事で使った割合だけ計上)するのが正しい扱いです。

怖がりすぎて本来計上できる経費を見逃すよりも、「これは経費だ」という根拠をメモや領収書で残しておく習慣をつけることが、税務上も精神的にも安心できる方法です。

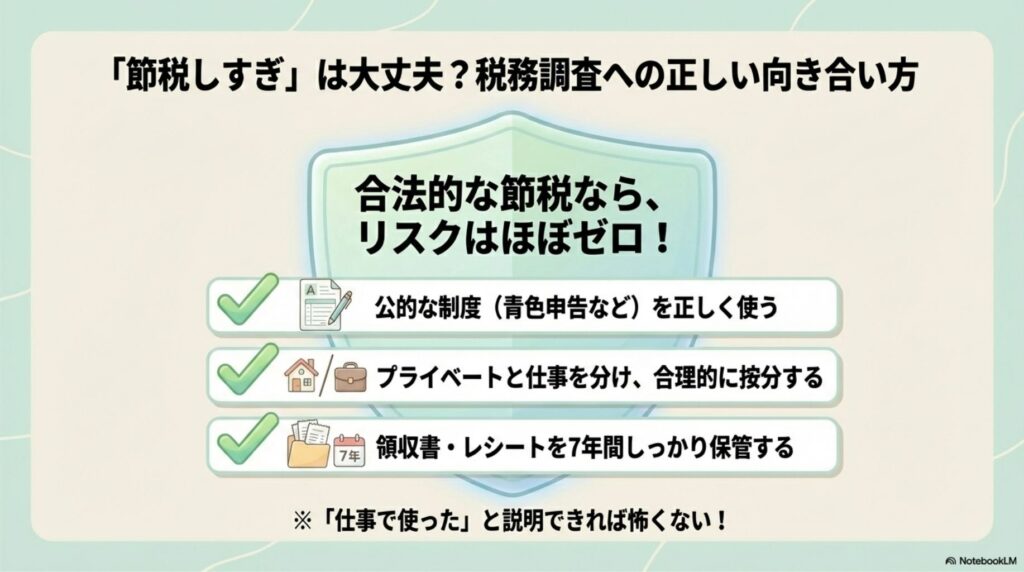

「節税しすぎ」は大丈夫?税務調査への正しい向き合い方

節税を積極的にやりたいけど、「税務調査が来たらどうしよう」と不安になる方もいます。大切なのは、売上や経費を正しく計上し、帳簿をきちんと整備することです。

経費については、「仕事で使った」と明確に説明できるようにしましょう。

合法的な節税に税務調査リスクはほぼない

合法的な制度を正しく使っている限り、税務調査で問題になることはまずありません。

税務調査の目的は「脱税や申告ミスの発見」であり、青色申告・小規模企業共済・iDeCoといった公的な節税制度の利用は調査対象になりません。個人事業主への税務調査はそう多くなく、記帳や領収書の保管をしっかりやっている事業者がターゲットになることはほとんどありません。

「節税した=疑われる」という誤解を持っている方も多いですが、制度を使って合法的に税金を減らすことと、所得を隠す脱税は全くの別物です。税務署も節税自体を問題視するわけではありません。

節税をしっかりやりながら帳簿を正確につけている方のほうが、むしろ調査が入っても困ることは少ないです。

税務調査を避けるために意識すること

税務調査のリスクを下げるために、意識しておきたいことは3つです。

- 按分率を合理的な範囲に収める

- 領収書・レシートを保管する(7年間)

- プライベートと仕事の支出を明確に分ける

この3点を守っていれば、税務調査を過度に心配する必要はほとんどありません。

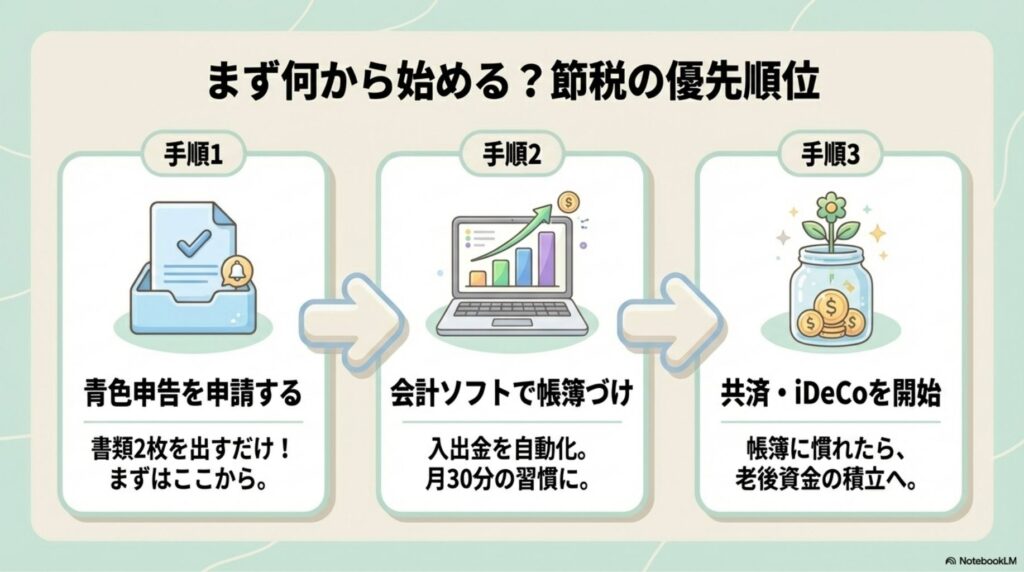

まず何から始める?節税の優先順位

節税の方法はいくつかありますが、すべてを一度にやろうとするのは大変です。効果の高いものから順番に始めましょう。

ステップ1:青色申告を申請する

まず最初にやることは、青色申告の申請です。費用はゼロで、手続きは書類2枚。

開業届(開業済みの方は不要)と青色申告承認申請書を、所轄の税務署に提出するだけでOKです。申請の締め切りは、適用を受けたい年の3月15日まで(開業した年は開業から2か月以内)。

まだの方は、次の確定申告シーズンまでに申請しておきましょう。

ステップ2:会計ソフトで帳簿をつける習慣をつくる

青色申告の65万円控除を受けるには「複式簿記での記帳」が条件です。手書きは大変ですが、会計ソフトを使えば日々の入出金を入力するだけで自動的に帳簿が作れます。

最初は慣れるまで少し時間がかかりますが、毎月30分〜1時間で記帳できるようになる方がほとんどです。帳簿をつける習慣ができると、経費の計上漏れも減り、節税の精度が上がります。

会計ソフトで有名なのは、マネーフォワードクラウド・やよいの青色申告・freeeの3つです。各社、無料トライアルサービスを提供しているので気になったらホームページや下記の記事を参考にしてみてください。

ステップ3:小規模企業共済・iDeCoを始める

青色申告の習慣ができたら、次に小規模企業共済かiDeCo(または両方)を始めましょう。

口座開設の申請から実際に掛金の引き落としが始まるまで、1〜2か月かかることがあります。「今年の確定申告から節税したい」と思ったら、できるだけ早めに動くのがポイントです。毎月の掛金は後から変更できるので、まずは少ない金額で始めてみても大丈夫です。

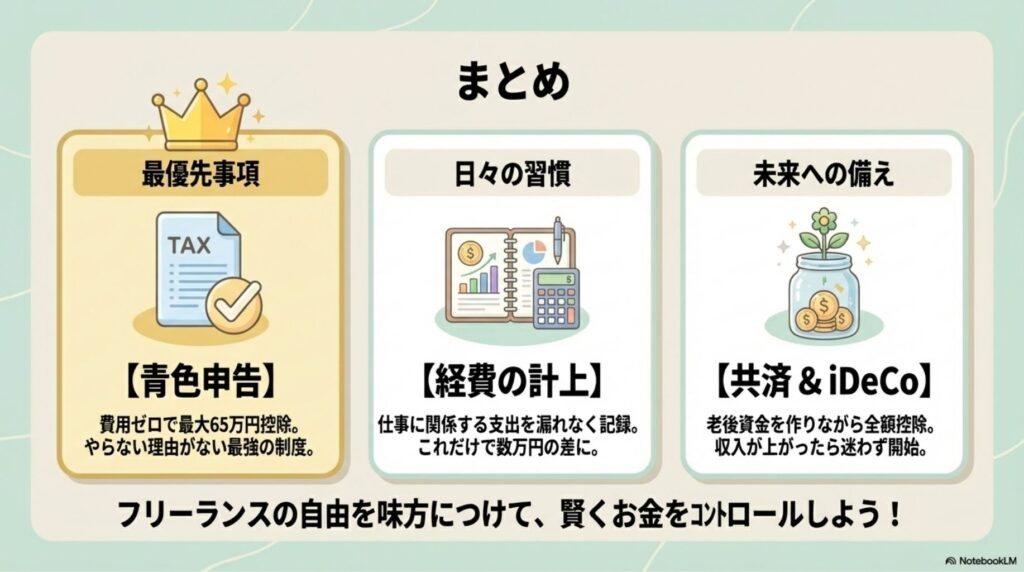

まとめ

フリーランスライターの節税で押さえておきたいポイントは3つです。

- 青色申告:費用ゼロ・手続き2枚で最大65万円控除。最優先!

- 小規模企業共済・iDeCo:老後資金を積み立てながら全額控除。年収が高いほど節税効果が大きい

- 経費の正しい計上:仕事に関係するものをきちんと記録・計上するだけで、数万〜数十万円の節税になる

「節税って難しそう」と思っていた方も、まずはステップ1の青色申告申請から始めてみてください。少し面倒に感じるかもしれませんが、やった分だけ確実に手取りが増えます。

フリーランスライターは税金を自分でコントロールできる立場にあります。その自由を、ぜひ味方につけてください。

コメント