【フリーランスの社会保険】結局どれがおすすめ?年収と家族構成で選ぶ7つの選択肢

「フリーランスの社会保険って、どれを選べばいいの?」

会社員を辞めた途端に、保険料の高さにびっくりした経験、ありませんか?

独立すると、健康保険も年金も「自分で選んで自分で払う」ことになります。放っておくと市区町村の国民健康保険に自動で入り、想定外の請求で月々の固定費がぐっと重くなる…なんてことになりがちです。

実は選択肢は健康保険4つ+年金の上乗せ3つあって、年収や家族構成で最適解はガラッと変わります。

数百万円単位で生涯コストが変わる話なので、独立前後のタイミングでぜひ整理してみてください!

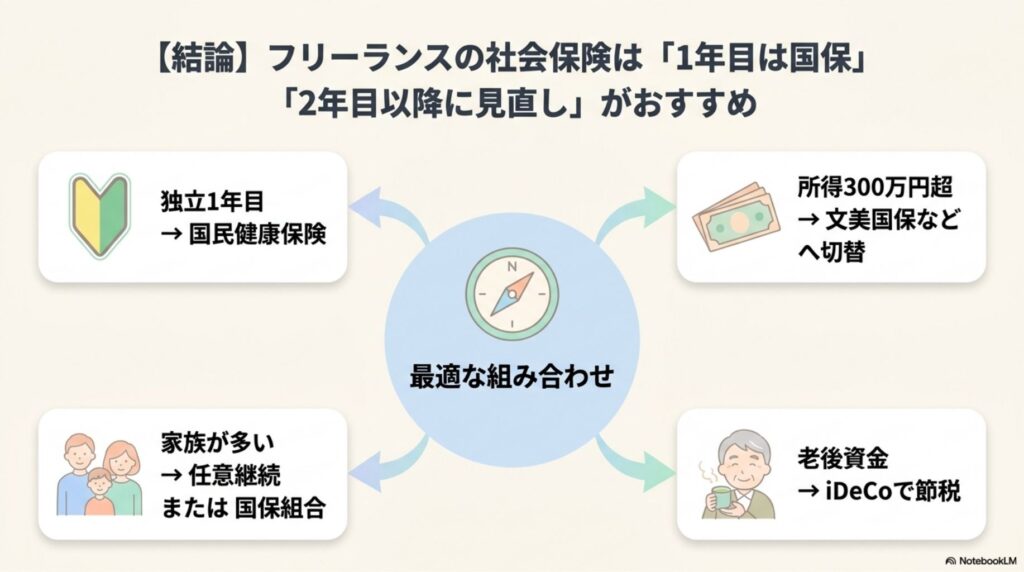

【結論】フリーランスの社会保険は「1年目は国保」「2年目以降に見直し」がおすすめ

迷っている方向けに、先に結論をお伝えします。

- 独立1年目:市区町村の国民健康保険+国民年金+付加年金

- 所得300万円を超えたら:文芸美術国民健康保険組合などへ切り替え検討

- 扶養家族が多い方:任意継続または国保組合が有力候補

- 老後資金づくり:iDeCo(月68,000円まで全額所得控除)

- 働けないリスク対策:フリーランス協会の所得補償を検討

年収と家族構成で最適な組み合わせが変わるので、順番に見ていきましょう!

そもそもフリーランスの「社会保険」って何を指すの?

「社会保険」という言葉は広すぎて、正直わかりにくいですよね。まずはフリーランスに関係する制度だけを取り出して整理します。

会社員時代との違いをざっくり把握する

会社員は5種類の社会保険(健康保険・厚生年金・介護保険・労災保険・雇用保険)にまとめて加入していて、保険料の半分を会社が負担しています。フリーランスになると、この「会社折半」がなくなり全額が自己負担に変わります。

たとえば会社員時代に給与天引きで月2万円の健康保険料を払っていた方は、実際には会社がもう2万円負担しているので、合計4万円がかかっていた計算です。独立すると、この4万円近い金額を自分で捻出することになります。

- 会社員には傷病手当金あり → フリーランスには原則なし

- 会社員は保険料の半分を会社が負担 → フリーランスは全額自己負担

- 会社員は健康保険+厚生年金の2階建て → フリーランスは国民年金の1階のみ

フリーランスが自分で選ぶのは「健康保険」と「年金」の2つ

フリーランスが考えるべき社会保険は、実質「健康保険」と「年金」の2つに絞られます。労災・雇用保険はフリーランス向けの制度ではないため、基本はこの2つに集中すれば十分です。

副業ライターや個人事業主のデザイナーなら、市区町村の国保に入って、国民年金を納めるところから始めるのが一般的です。ここに「国保組合」「iDeCo」などの選択肢を重ねて、自分仕様にしていくイメージです。

フリーランスが入れる健康保険は4種類

ここから具体的な選択肢に入ります。フラットに並べるので、自分の状況に近いものを探してみてください。

① 市区町村の国民健康保険(いわゆる「国保」)

フリーランスの健康保険で一番オーソドックスなのが、お住まいの市区町村が運営する国民健康保険です。手続きが一番シンプルで、どんな職種でも加入できるのが強みです。

- どんな職種でも加入できる

- 家族1人ずつに均等割がかかる

- 保険料は前年の所得ベース(所得割+均等割)

- 所得が増えると保険料も青天井で上がる(最大年間109万円)

② 前職の健康保険を続ける「任意継続」

退職したあとに、前職の健康保険をそのまま最長2年間だけ続けられる制度が「任意継続」です。資格喪失日の前日までに継続して2か月以上加入していた方が対象になります。

- 保険料は在職中の給与ベースで固定

- 扶養家族分の追加保険料がかからない

- 最長2年間で終了(以降は国保などへ切り替え)

- 資格喪失日から20日以内に申請しないと加入できない

③ 国民健康保険組合(文芸美術国保など)

同じ職種のフリーランスが集まってつくる「国民健康保険組合(国保組合)」は、保険料が所得に関係なく定額という強みがあります。代表格が「文芸美術国民健康保険組合(文美国保)」で、ライター・デザイナー・イラストレーターなどが対象です。

- 組合員本人:月額26,000円

- 家族1人あたり:月額15,700円

- 介護保険料(40〜64歳):月額6,100円

- 所得に関係なく定額(高所得ほどお得)

国保が月5万円以上の方でも、文美国保への切り替えで月3万円程度まで下がるかもしれません。

④ 家族の健康保険に扶養で入る

配偶者や親が会社員で健康保険に加入している場合、自分が家族の扶養に入るという選択肢もあります。条件は、自分の年収見込みが130万円未満であることなど。

独立初期や産休育休中にぴったりです。

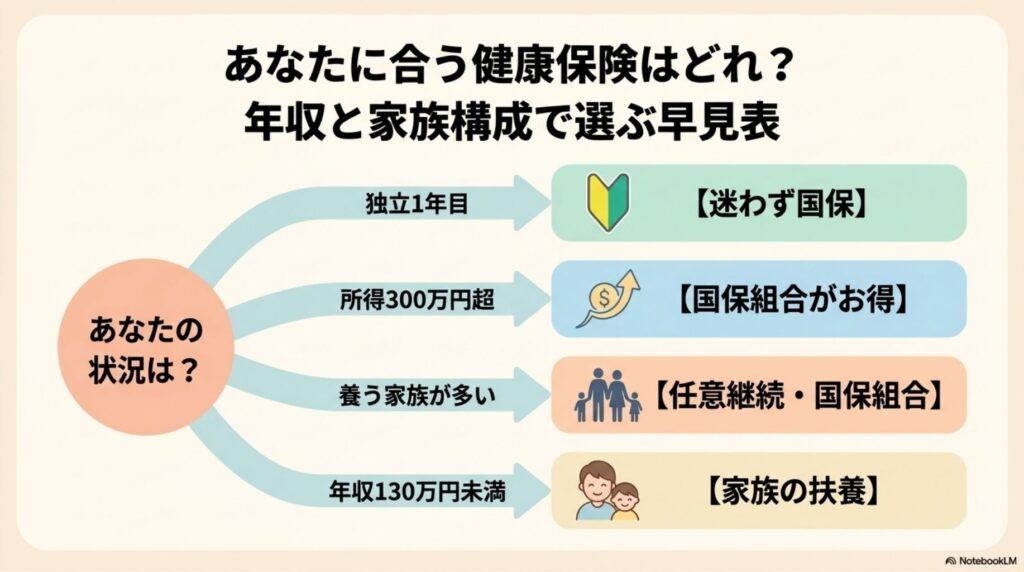

あなたに合う健康保険はどれ?年収と家族構成で選ぶ早見表

「結局どれがおすすめ?」にお答えします。状況別の目安をまとめました。

【1年目】迷わず国民健康保険でOK

独立してすぐの1年目は、市区町村の国民健康保険が一番コスパがいいケースが多いです。国保組合は確定申告書が審査に必要なため、1年目はそもそも加入できないことが多いのも理由です。

たとえば3月末に退職して4月からフリーランスになった方の場合、まず役所で国保に加入し、翌年3月の確定申告後に文美国保などへの切り替えを検討する、という流れが自然です。

【所得300万円超】文美国保などの組合を検討

事業所得が年300万円を超えたあたりから、国保組合が安くなる可能性が一気に高まります。個人ブログの試算では、単身の場合は所得約235万円、扶養家族ありだと所得300〜400万円が損益分岐点の目安とされることが多いようです。

【扶養家族が多い】任意継続か組合が有利

配偶者や子どもを扶養に入れているなら、任意継続と国保組合が有利です。国保は家族1人ずつに「均等割」がかかるので、家族が多いほど保険料が膨らむ仕組みだからです。

- 夫婦のみ:任意継続 or 文美国保

- 単身:国保 or 文美国保(所得で判断)

- 配偶者が会社員:年収130万円未満なら扶養も選択肢

- 子ども複数あり:任意継続がもっとも有利になりやすい

【年収130万円未満】家族の扶養も選択肢

独立初期や収入が落ち着かない時期は、家族の扶養に入って保険料をゼロにするのも立派な戦略です。継続的に130万円を超えそうになったら国保や組合へ切り替える、と覚えておきましょう。

年金は「国民年金だけ」では心もとない|上乗せ3つの選択肢

フリーランスの老後に直結するのは年金です。会社員時代と大きく差がつくポイントなので、一緒に整理していきましょう。

国民年金の基本(2026年度は月17,920円)

フリーランスが必ず加入するのが国民年金で、2026年度の保険料は月17,920円です。満額納付しても受け取れる年金は月70,608円(2026年度満額)程度にしかなりません。

会社員の2階建て(国民年金+厚生年金)と違って、フリーランスは1階だけ。自分で2階部分をつくる必要があります!

① まず試したいのは月400円の「付加年金」

年金の上乗せで一番コスパがいいのが、月400円で加入できる「付加年金」です。「200円×納付月数」が毎年上乗せで受け取れる仕組みで、65歳から2年受け取れば支払った保険料と同額に達します。

- 国民年金基金とは併用できない

- 月400円で加入できる(最安の上乗せ手段)

- 2年で元が取れる → それ以降はずっとプラス

- iDeCoとは併用できる(iDeCoの上限枠を若干圧迫)

② 掛金を所得控除できる「iDeCo」で老後資金をつくる

老後資金を本気でつくりたいなら、iDeCo(個人型確定拠出年金)も選択肢です。掛金が全額所得控除、運用益非課税、受け取り時も控除が使える「三重の優遇」があります。

フリーランスの上限は月68,000円(国民年金基金・付加年金と合算)で、会社員よりかなり広い枠が使えます。2027年1月からは月75,000円に引き上げ予定なので、制度の進化にも注目しておきたいところです。節税の観点でも効果は大きいです。

③ 国民年金基金は長生きリスクに備える人向け

もう一つの選択肢が国民年金基金で、終身で定額を受け取れる安心感が魅力です。iDeCoは受け取り期間が有限なのに対し、国民年金基金は生きている限り一生受け取れるタイプの給付を用意しています。

ただしインフレに弱いこと、付加年金と併用できないことに注意です。iDeCoで運用しつつ、安定部分として基金を少し乗せる、といった組み合わせも現実的です。

見落としがちな「傷病手当金なし」リスクと対策

ここは多くの記事が見落としているところで、フリーランスにとって最大のリスクかもしれません。きちんと押さえておきましょう。

国民健康保険には「傷病手当金」がない

フリーランスの健康保険には、病気やケガで働けない期間に収入を補填してくれる「傷病手当金」がありません。会社員なら、連続3日を含む4日以上働けなくなったときに、通算で最長1年6か月にわたって給与(標準報酬月額)の約3分の2が支給されます。

健康を崩したときに一気に生活が崩れないよう、民間保険での備えがとても大事です…!

生活費の1〜2年分を確保しよう

もしも働けなくなった時のために生活費の1〜2年分を確保しておきましょう。生活費が確保できていれば、数ヶ月働けなくても精神的に安定して過ごせます。

独身、子供がいる、パートナーが働いているなど人によって家庭状況は様々です。「自分の場合はどれくらい必要かな?」とよく考えて、設定しましょう。

生活費がきちんと確保できていれば、所得保障保険への加入はすぐに考えなくても大丈夫です。

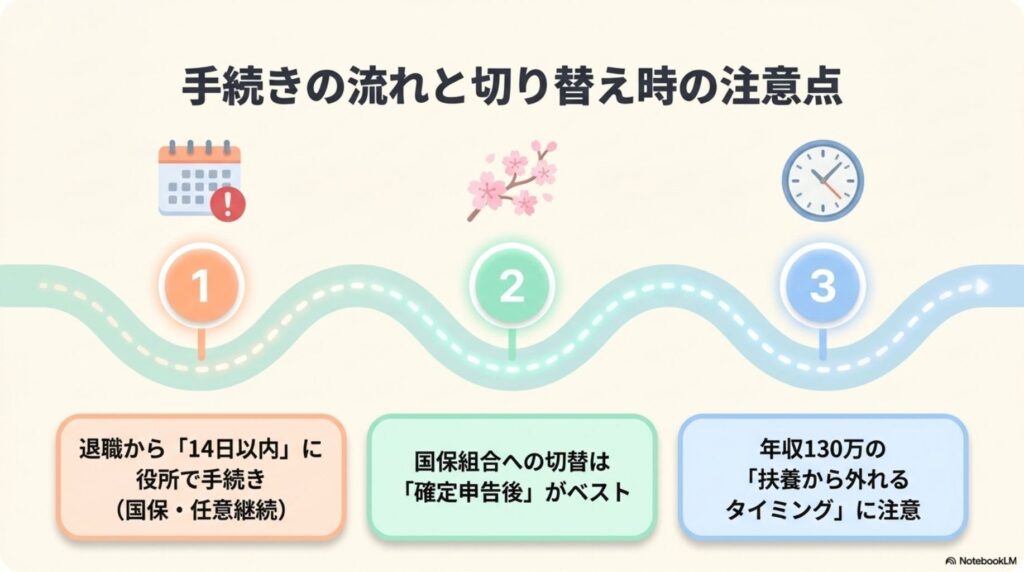

手続きの流れと切り替え時の注意点

制度がわかっても、手続きでつまずく方が多いです。流れを押さえておきましょう。

退職から14日以内にやること

会社員を辞めたら、国民健康保険への切り替えは退職日の翌日から14日以内に役所で手続きします。任意継続を選ぶ場合も資格喪失日から20日以内と期限が短いので、どちらを選ぶかは退職前に決めておきましょう。

国保組合への切り替えは確定申告後がベスト

文美国保などの国保組合に入るなら、最初の確定申告が終わってから手続きするのが現実的です。組合加入の審査には前年の確定申告書が必要で、加盟団体の会員になる必要もあるため、加入までに2〜3か月かかることがあります。

「扶養から外れる」タイミングを逃さない

家族の扶養に入っているフリーランスは、年収130万円ラインを継続的に超えそうなときに切り替えが必要です。扶養の条件を外れたまま放置すると、遡って扶養から外される可能性があり、家族側の健康保険にも影響が出ます。

フリーランスの社会保険に関するよくある質問(FAQ)

Q. フリーランスでも失業保険はもらえますか?

原則もらえません。失業保険(雇用保険の基本手当)は「雇われていた人」向けの制度なので、フリーランス独立後に発生した収入ロスには適用されません。ただし、会社員時代に雇用保険に加入していた方は、退職後に一定の条件でもらえる場合があります。

Q. 法人化すれば社会保険料は安くなりますか?

場合によっては安くなります。法人化して社会保険(健康保険+厚生年金)に加入すると、役員報酬を調整することで保険料をコントロールできます。

ただし法人住民税(最低7万円)などのコストも増えるので、所得が一定以上(目安として700〜800万円超)でないとトータルで得になりにくいです。

Q. 副業フリーランスも社会保険を自分で選ぶ必要がありますか?

本業が会社員なら選ぶ必要はありません。会社員として勤め先の健康保険・厚生年金に加入しているので、副業の収入は社会保険料の計算対象外です。

独立を考え始めたタイミングで、この記事の内容を検討しましょう。

Q. 国保組合に入れる職種はどう確認すればいいですか?

加盟団体のウェブサイトで確認するのが確実です。文美国保ならJILLA(日本イラストレーション協会)、サロン経営ならサロン業界の組合、建設業なら建設国保…と、職種ごとに入れる国保組合が違います。

自分の職種名+「国保組合」で検索すると見つかりやすいです。

Q. iDeCoと国民年金基金はどちらがおすすめですか?

節税効果と柔軟性ならiDeCo、長生きリスク対策なら国民年金基金です。若い世代は運用期間が長く取れるのでiDeCoが向きやすく、50代以降で終身の安定収入がほしい方には国民年金基金も選択肢に入ります。

まとめ:自分に合う組み合わせを選んで、フリーランス生活を安心して続けよう

フリーランスの社会保険は、健康保険4択+年金上乗せ3択の組み合わせで決まります。結論をシンプルにまとめると次の3点です。

- 健康保険は「1年目は国保、所得300万超で組合」:家族が多いなら任意継続も選択肢

- 年金は「国民年金+付加年金+iDeCo」が基本:月400円の付加年金は知らないと損

- 傷病手当金の穴はフリーランス協会で埋める:年会費1万円で所得補償にもアクセス可

手続きや制度の理解は正直めんどうですが、一度決めれば毎月の固定費が数万円単位で変わる話です。

独立直後のタイミングや、確定申告のあと、家族構成が変わったときなど、まずは年1回の見直しの機会をつくってみてください。自分に合う組み合わせが見つかれば、フリーランス生活の安心感がぐっと増しますよ。

社会保険は「面倒」で終わらせず、コントロールできる固定費として向き合ってみてくださいね!

コメント