【文美国保のデメリット8つ】入って後悔しないためにライターが知っておくこと

「文美国保のデメリットって何?」

フリーランスのライターやデザイナーなら、一度は耳にしたことがある「文芸美術国民健康保険組合(通称:文美国保)」。保険料が定額で安くなる…というメリットばかりが語られがちですが、実は所得や家族構成によっては逆に損してしまうケースもあります。

「なんとなく良さそうだから入ろうかな」と勢いで手続きして、あとで「思ったより高くついた…」と後悔する人が意外と多いのです。

この記事を読めば、文美国保のデメリット8つがまるっと分かり、自分が加入すべきかどうかを冷静に判断できるようになります。

【結論】文美国保は「所得300万円以上・独身〜夫婦のみ」なら得、それ以外は要注意

結論からお伝えすると、文美国保がおトクになる人はかなり限定的です。ざっくり言えば、所得300万円以上で扶養家族が少ない人が向いています。

デメリットは全部で8つ。とくに「所得が低い」「扶養家族が多い」人は、自治体の国保のままのほうが安くつく可能性が高いです。

- 手続きは郵送・メールのみ

- 加盟団体の年会費が別途かかる

- 加入条件が厳しい(職業欄のチェックあり)

- 所得200万円未満だと自治体国保のほうが安い

- 扶養家族が増えるたび定額保険料が丸ごと加算される

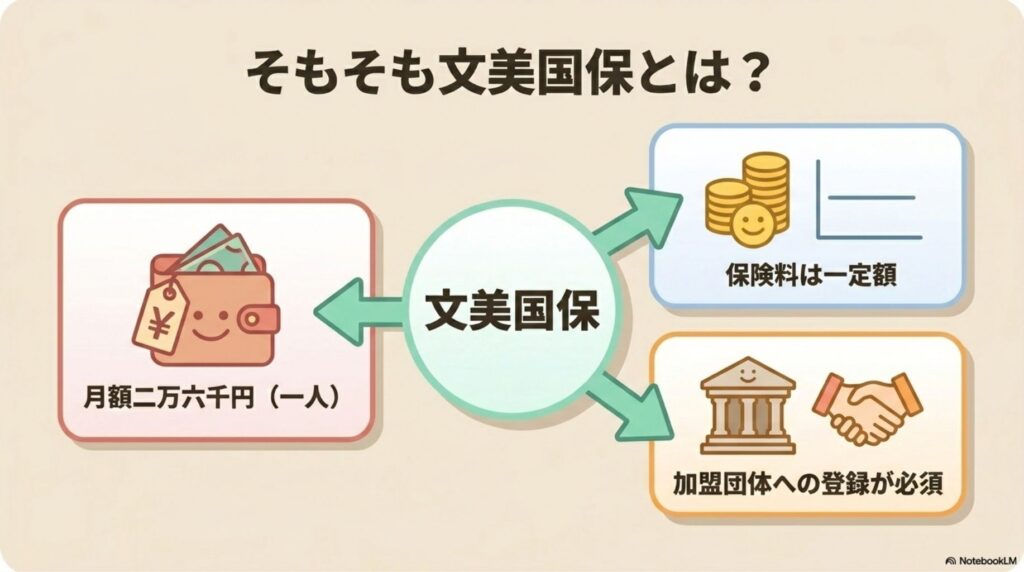

そもそも文美国保(文芸美術国民健康保険組合)とは?

文美国保は、加盟団体へ加入すれば定額の国民健康保険に入れます。

所得によっては加入すれば、自治体の国民健康保険より安くなるかもしれません。

保険料が「定額」なのが最大の特徴

文美国保のいちばんの特徴は、保険料が所得に連動しない「定額制」であることです。

自治体の国民健康保険は所得が上がるほど保険料も上がる仕組みですが、文美国保は収入がいくらでも月額が同じ。所得が高いフリーランスほど「自治体国保よりずっと安くなる」というメリットが生まれます。

たとえば所得600万円のライターが自治体国保に入ると月6〜7万円ほどかかることもありますが、文美国保なら組合員1人で月26,000円。差額はかなり大きくなります。

ただし、これは「所得が高ければ」の話。所得が低い人にとっては逆に高くつく、という盲点があります。

加入には加盟団体への登録が必須

文美国保は、だれでも自由に加入できるわけではありません。まず、組合に加盟している団体(日本イラストレーション協会や日本ネットクリエイター協会など)の会員になる必要があります。

団体ごとに年会費が必要で、だいたい年12,000円〜36,000円ほど。文美国保の保険料とは別に、この年会費も毎年かかり続けます。

さらに、文芸・美術・著作活動に従事していることを証明する書類(契約書や業務内容の分かる書類など)を提出し、審査を通る必要があります。

2026年度の保険料は月26,000円(組合員1人)

2026年(令和8年)度の文美国保の保険料は、以下のとおりです。

- 組合員本人:月26,000円(医療分20,200円+後期高齢者支援金分5,800円)

- 家族(1人あたり):月15,700円

- 介護保険料(40〜64歳):月6,100円

独身のライターなら年間で約31万円。夫婦2人なら年間約50万円。ここに介護分が追加される年齢なら、さらに月6,100円の積み増しです。

※ 保険料は定期的に見直されます。最新の金額は文美国保の公式サイトで確認してください。

文美国保のデメリット8つ

文美国保のデメリットは8つです。

- 手続きは郵送・メールのみ

- 加盟団体の年会費が別途かかる

- 加入条件が厳しい(職業欄のチェックあり)

- 所得200万円未満だと自治体国保のほうが安い

- 扶養家族が増えるたび定額保険料が丸ごと加算される

よく理解した上で、「自分には合っているか」を検討しましょう。

① 所得が低いと市区町村国保より高くなる

文美国保は所得が低い人にとっては逆に割高になります。

自治体の国保は所得に応じて保険料が決まるので、所得が低ければ月1万円以下という人も珍しくありません。一方、文美国保は所得に関係なく月26,000円の定額なので、所得が低いほど負担が重く感じられます。

目安として、前年所得が200万円未満なら自治体国保のほうが安く、300万円を超えると文美国保のほうが安くなるケースが多いといわれています。

まずは今の国保保険料と比較してから判断するのが安心です。

② 扶養家族が増えるたび定額保険料が丸ごと加算される

文美国保には「扶養」という概念がありません。家族を加入させるたびに、1人あたり月15,700円がそのまま加算されます。

自治体の国保も家族分はかかりますが、所得が低い家族なら均等割の軽減措置があるなど、調整の余地があります。文美国保は一律定額なので、家族が多いほど不利になる構造です。

たとえば夫婦+子ども2人の4人家族なら、文美国保の保険料は月26,000円+15,700円×3=月73,100円。年間で約88万円にもなります。家族構成によっては、これが自治体国保を大きく上回ってしまうこともあります。

③ 加盟団体の年会費が別途かかる

文美国保の保険料のほかに、加盟団体の年会費が毎年かかります。

団体によって差はありますが、年12,000円〜36,000円ほどが一般的です。この費用は文美国保そのものとは別で、団体を脱退すると文美国保も自動的に脱退になります。

つまり、「文美国保の保険料=組合員月26,000円×12カ月+団体年会費」が実質的な年間コスト。比較シミュレーションをするときは、この年会費も必ず含めて計算しましょう。

④ 加入条件が厳しい(文芸・美術・著作活動+職業欄)

文美国保は、だれでも入れるわけではありません。文芸・美術・著作活動に従事している個人事業主であることが条件です。

Webライターの場合、確定申告の職業欄が「Webライター」「文筆業」「著述業」などであれば加入できる可能性が高いですが、「広告業」「マーケター」などだと審査に通りにくいことがあります。

また、アフィリエイト収入がメインの人や、エンジニア・プログラマー・コーダーは基本的に対象外です。加入前に「自分の仕事内容が文芸・美術・著作活動にあたるか」を加盟団体に確認してから進めましょう。

⑤ 手続きが郵送・メールのみで市役所では不可

文美国保は、自治体の国保と違って市役所で手続きができません。

加入・脱退・住所変更・扶養追加など、すべての手続きは加盟団体経由でのメール・郵送・電話で行います。書類のやり取りに時間がかかり、即日対応は基本できません。

急に保険証が必要になったときや、引っ越しなどのタイミングで不便を感じる場面はあるでしょう。「役所でサクッと」の手軽さはない、と心得ておく必要があります。

⑥ 保険料が定期的に値上がりする

文美国保の保険料は固定ではなく、数年ごとに見直されて値上がりしています。

過去には月額で2,400円ほどの引き上げが一度に行われたこともあります。自治体国保も保険料は変わりますが、所得連動なので「所得が下がれば保険料も下がる」という救いがあります。文美国保は定額制のぶん、値上げがそのまま負担増になります。

「今は得だから」と入っても、数年後に差が縮まっていることは十分あり得ます。長期的な視点でシミュレーションしておくと安心です。

⑦ 途中脱退・再加入の切り替えが手間

いったん文美国保に入って、所得が下がったので自治体国保に戻りたい…というとき、手続きに時間と手間がかかります。

加盟団体を脱退→文美国保の脱退証明書を入手→市役所で自治体国保に加入、という段取りが必要で、書類のやり取りに1カ月近くかかることもあります。

自治体国保なら市役所で1日で切り替えできますが、文美国保に一度入るとこの機動力は失われます。所得が不安定なフリーランスほど、切り替えの手間はデメリットとして効いてきます。

⑧ 傷病手当金・出産手当金の給付は基本なし

文美国保は、会社員の健康保険(協会けんぽや組合健保)のような手厚い給付はありません。

ケガや病気で働けないときの「傷病手当金」、出産時の「出産手当金」など、所得補償にあたる給付は基本的に対象外です。出産育児一時金など一部の給付はありますが、会社員時代と同じ感覚でいると「思ったより何も出なかった」と感じるかもしれません。

所得補償が必要な人は、別途、民間の就業不能保険や所得補償保険で備える必要があります。

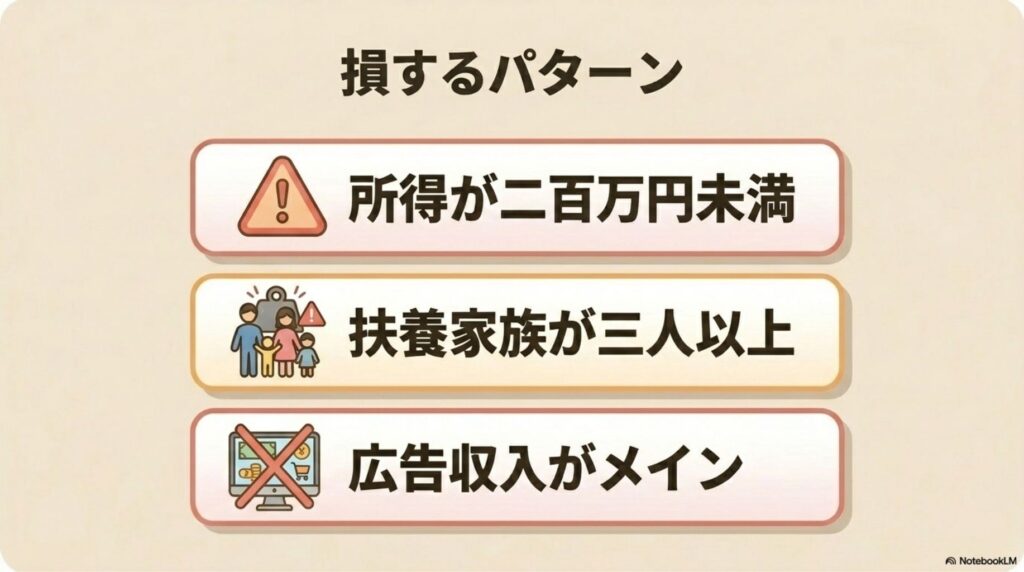

文美国保が「損する人」の具体パターン

8つのデメリットを踏まえて、とくに気をつけたい人のパターンを3つ挙げます。

年間所得が200万円未満のWebライター

副業からフリーランスになったばかりで所得がまだ少ない人は、文美国保だと損する可能性が高いです。

所得200万円未満の場合、自治体国保なら月1万円前後に収まることも多く、文美国保の月26,000円より明らかに安いからです。

「将来のために今から入っておこう」と前倒しで加入すると、所得が低い時期ほど負担が重くのしかかるという矛盾が起こります。まずは所得が安定してから検討しても遅くありません。

扶養家族が3人以上いる家庭

家族の人数分だけ保険料が丸ごと加算される文美国保は、扶養家族が多いほど不利になります。

前述のとおり、家族4人なら年間約88万円。自治体国保でも同じくらいかかる地域はありますが、所得が低い家族への軽減措置や、子どもの均等割軽減など、調整の仕組みが自治体側にはあります。

家族構成を考慮せず「定額だから安い」と決めつけるのは危険です。

広告・アフィリエイト収入がメインの人

アフィリエイトや広告収入がメインの個人事業主は、文美国保に加入できないことが多いです。

文美国保は「文芸・美術・著作活動」に従事する人を対象にしているため、職業が「広告業」とみなされるケースは審査で落ちます。

「ライター的な仕事もしているから大丈夫」と思っても、収入の主軸が広告だと対象外になる可能性が高いので、事前に加盟団体へ必ず確認しましょう。

文美国保に加入して「得する人」はどんな人?

文美国保に加入することで、特になるケースもあります。

独身または夫婦のみ+所得300万円以上

独身、または夫婦のみの世帯で、所得が300万円以上ある場合は文美国保が得になる可能性が高いです。

自治体国保は所得が上がるほど保険料も上がるため、所得400〜500万円クラスになると年間の差額が10〜30万円にもなることがあります。扶養家族が少なければ、家族分の定額加算も少なくて済みます。

所得が大きく変動せず安定している

収入が安定しているフリーランスも、文美国保の恩恵を受けやすいタイプです。

所得が読みやすければ、「文美国保に入ったら年間いくらトクか」を事前に計算しやすく、値上がりリスクも許容しやすくなります。逆に、所得が年ごとに大きく上下する人は、文美国保と自治体国保を行ったり来たりする手間が大きいぶん、切り替えコストが負担になります。

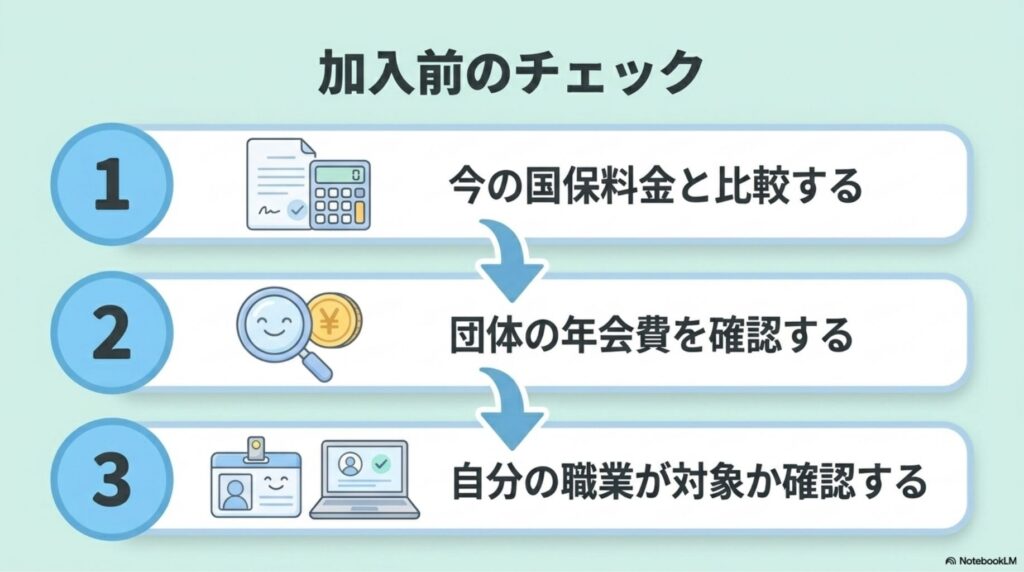

文美国保、加入前にやっておきたい3つのチェック

「入ってから後悔した」を防ぐために、加入前に確認しておきたいことをまとめます。

① 今の国保保険料と文美国保を比較する

まずは、今の自治体国保の保険料通知書を手元に用意しましょう。

そのうえで、文美国保の年間保険料(組合員月26,000円×12+家族分+介護分+加盟団体年会費)を計算し、差額を見比べます。年間で数万円以上の差がなければ、切り替えの手間を考えると割に合わないことが多いです。

② 加盟団体の年会費を確認する

加盟団体によって年会費は大きく違います。

たとえば日本ネットクリエイター協会は年24,000円、日本デジタルライターズ協会は年10,000円など、差は1万円以上あります。年会費が高い団体を選ぶと、文美国保のメリットが削られてしまうので、対象職種に合う団体の中でできるだけ負担の軽いところを選びましょう。

公式サイトで加盟団体一覧が紹介されいてるので参考にしてみてくださいね。

③ 自分の職業欄が文芸・美術・著作活動にあたるか確認する

確定申告の職業欄や、主な仕事内容が文美国保の対象範囲にあたるかを事前に確認することも大切です。

Webライターなら「文筆業」「著述業」「Webライター」などで記載している必要があります。「広告運用」や「マーケター」と書いている人は、加盟団体に事前に相談してから判断したほうが安全です。

文美国保についてよくある質問(FAQ)

ここまで読んで残りやすい疑問にお答えします。

Q. Webライターでも本当に入れますか?

基本的には加入できます。 文美国保は文芸・美術・著作活動に従事する個人事業主を対象としており、Webライターは文筆業として認められることが多いからです。ただし、職業欄や収入源(広告が主でないか)によっては審査で落ちることもあるので、加盟団体に事前確認が安心です。

Q. 所得が下がったら保険料も下がりますか?

下がりません。 文美国保は定額制なので、所得がどれだけ下がっても月額は変わりません。所得が大幅に下がったときは、自治体国保に戻したほうが安くなることが多いです。ただし切り替えには手間がかかるので、所得の見込みを慎重に確認してから決めましょう。

Q. 家族を扶養に入れられますか?

「扶養」という概念はありません。 家族も1人ずつ組合員として加入する形になり、月15,700円の保険料がそのまま加算されます。自治体国保や社会保険の「扶養に入れる」とはしくみが違うので注意が必要です。

Q. 加盟団体はどこを選べばいい?

自分の仕事内容に合った団体を、年会費の安い順に選ぶのが基本です。 Webライターなら日本デジタルライターズ協会(年会費10,000円)などが比較的軽めです。ただし団体ごとに加入要件が違うので、自分の業務が対象になるかも事前確認を。

まとめ:自分の所得と家族構成を見てから文美国保を選ぼう

ポイントは3つです。

- おすすめな人:所得300万円以上・独身〜夫婦のみ

- 損しやすい人:所得200万円未満・扶養家族が多い・広告収入メイン

- 判断基準:加盟団体の年会費を含めた実質コストで比較する

「定額だから安い」というイメージだけで決めると、かえって負担が重くなることもあります。とはいえ、条件に合う人にとっては年間10万円以上トクすることもある、魅力的な選択肢です。

まずは今の国保保険料通知書を手元に用意して、文美国保の年間保険料と比べてみてください。数字で見ると、自分にとって得か損かがはっきり分かります。

焦らず、自分の所得と家族構成に合う選択をしていきましょう!

コメント