フリーランスライターのふるさと納税|年収別シミュレーションと確定申告のやり方

「フリーランスライターでもふるさと納税ってお得にできるの?」

会社員時代と違って、フリーランスは収入も経費も自分でコントロールするからこそ、ふるさと納税の上限額が読みにくいですよね。「申し込みすぎて自己負担が増えたら…」と二の足を踏んでいる方も多いです。

この記事では、フリーランスライターがふるさと納税で損せず節税する方法を、年収別シミュレーションと合わせてやさしく解説します。

「実質2,000円」のしくみから順番に解説するので、初めての方も安心して読み進めてください。

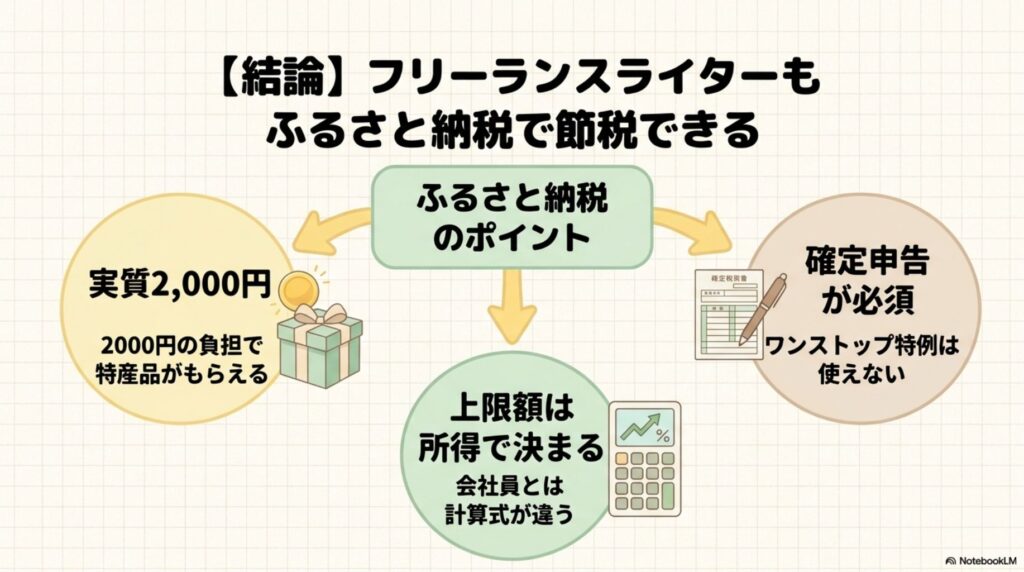

【結論】フリーランスライターもふるさと納税で節税できる

結論から言うと、フリーランスライターもふるさと納税の控除を使えます。会社員のような「ワンストップ特例」は使えませんが、確定申告で寄附金控除を申告すれば、所得税と住民税が減ります。

仕組みはシンプルで、自治体に寄附した金額のうち2,000円を超える部分が控除対象。返礼品ももらえるので、実質2,000円の自己負担で各地の特産品が手に入ります。

- ワンストップ特例は使えない(必ず確定申告)

- 上限額は所得・控除で決まる(会社員と計算式が違う)

- 寄附金受領証明書 or XML データを保管しておく

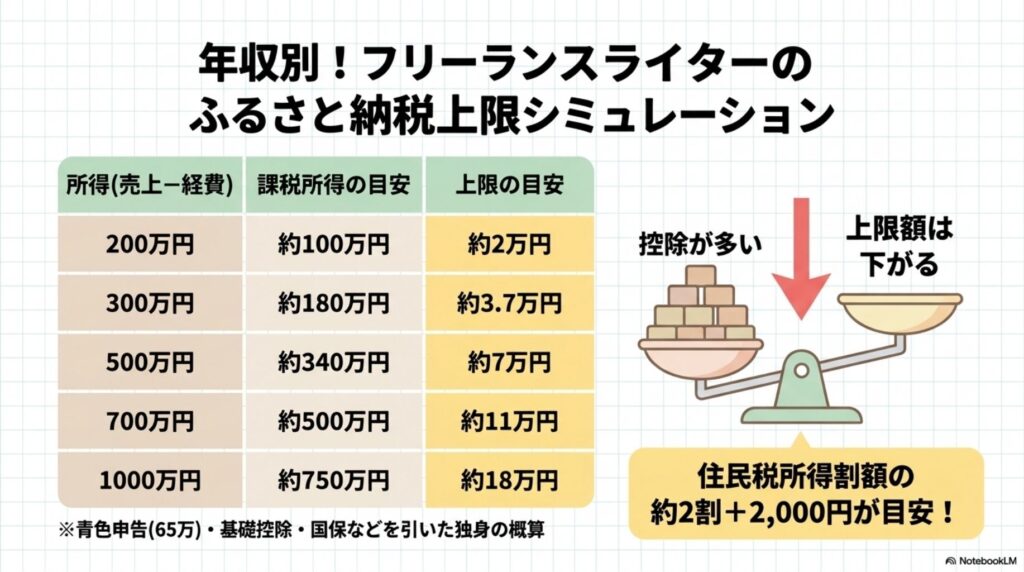

年収別!フリーランスライターのふるさと納税上限シミュレーション

フリーランスの上限額は、給与所得者の早見表とは数字が変わります。「課税所得」をベースに考えるのがポイントです。

上限額の計算式の考え方

ふるさと納税の上限の目安は、「住民税所得割額の約2割+2,000円」という式で求められます。住民税所得割額は課税所得の約10%なので、課税所得が分かれば概算できます。

たとえば課税所得200万円の場合、住民税所得割は約20万円、その2割で約4万円、それに2,000円を足して上限の目安はおおよそ4.2万円です

。実際は配偶者控除や扶養控除、社会保険料の金額で変動するので、ふるさと納税サイトのシミュレーターも使って最終チェックすると安心です。

年収別の目安(独身・基礎控除のみのケース)

あくまで目安ですが、独身フリーランスライターの上限額の概算は次の通りです。経費・社会保険料を引いた後の課税所得をもとに計算しています。

| 所得(売上−経費) | 課税所得の目安 | 上限の目安 |

|---|---|---|

| 200万円 | 約100万円 | 約2万円 |

| 300万円 | 約180万円 | 約3.7万円 |

| 500万円 | 約340万円 | 約7万円 |

| 700万円 | 約500万円 | 約11万円 |

| 1000万円 | 約750万円 | 約18万円 |

※あくまで概算です。青色申告特別控除65万円・基礎控除48万円・国保&国民年金などを差し引いた前提。実際の金額は個別の控除状況で変わるので、必ず各ふるさと納税サイトの詳細シミュレーターで再計算してください。

家族構成・iDeCoで上限額は変わる

同じ所得でも、配偶者控除・扶養控除・iDeCo・小規模企業共済を使っているかで上限は変わります。控除が多いほど課税所得が下がるので、ふるさと納税の上限も下がる方向です。

たとえば iDeCoに月23,000円(年27.6万円)を拠出している場合、課税所得が同額減るので、ふるさと納税の上限は約5,500円分下がります。

節税対策をフル活用している人ほど、ふるさと納税の上限は控えめに見積もるのが安全です。

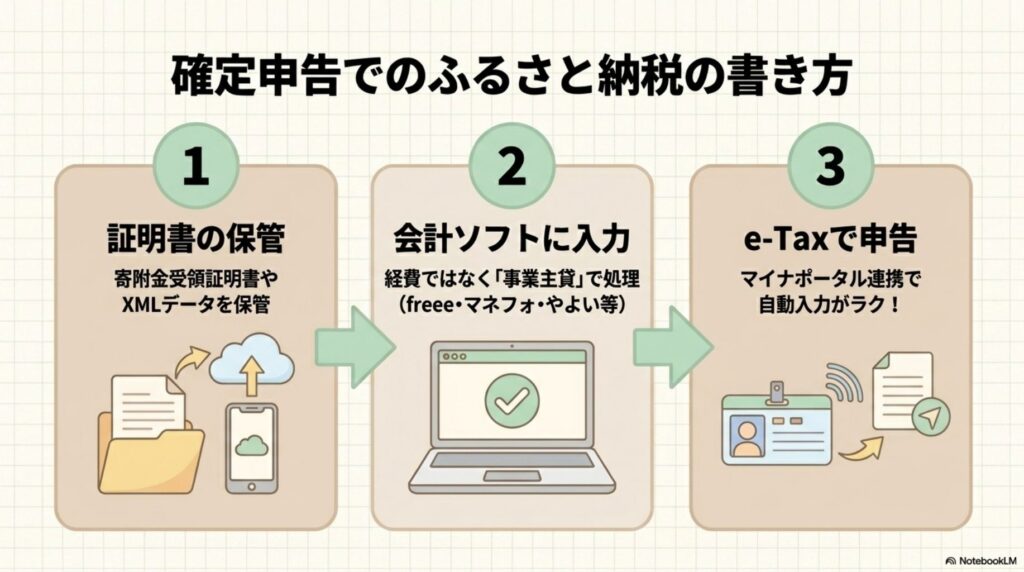

確定申告でのふるさと納税の書き方

フリーランスは必ず確定申告で寄附金控除を申告します。会社員のワンストップ特例は使えないので、年末に焦らないよう手順を押さえておきましょう。

必要な書類は「寄附金受領証明書」

申告に必要なのは寄附金受領証明書(または特定寄附金等証明書のXMLデータ)です。寄附した自治体から1〜2か月後に送られてきます。

最近は「ふるさと納税ポータル」がXMLでまとめて発行する仕組みも増え、e-Taxにそのまま取り込めるようになりました。さとふる・楽天ふるさと納税・ふるなびなどの主要サイトはほぼ対応済み。

紙で取っておく必要がなくなったのは大きいですね。

freee・マネフォ・やよいでの入力方法

会計ソフトでは、確定申告の「寄附金控除」欄に金額を入力するだけで済みます。仕訳としては事業の経費ではなく「事業主貸」で処理するのが基本です。

たとえばfreee会計なら、確定申告書類の作成→控除→寄附金控除に進み、寄附先・金額を入力します。マネーフォワードクラウドややよいの青色申告オンラインも同様に控除欄から入力可能。詳しくは3大会計ソフトの比較記事もあわせて確認してください。

e-Taxならマイナポータル連携でラク

マイナポータル連携を使えば、寄附データが自動で取り込めます。各ふるさと納税サイトでマイナポータル連携を有効にしておくと、確定申告時にXMLが自動で読み込まれて入力不要になります。

連携設定は各ポータル(さとふる・楽天ふるさと納税など)のマイページから可能。一度設定しておけば翌年以降もずっと有効なので、最初の年に済ませておくのがおすすめです。e-Taxの利用者識別番号をまだ取得していない人は、こちらも先に済ませておきましょう。

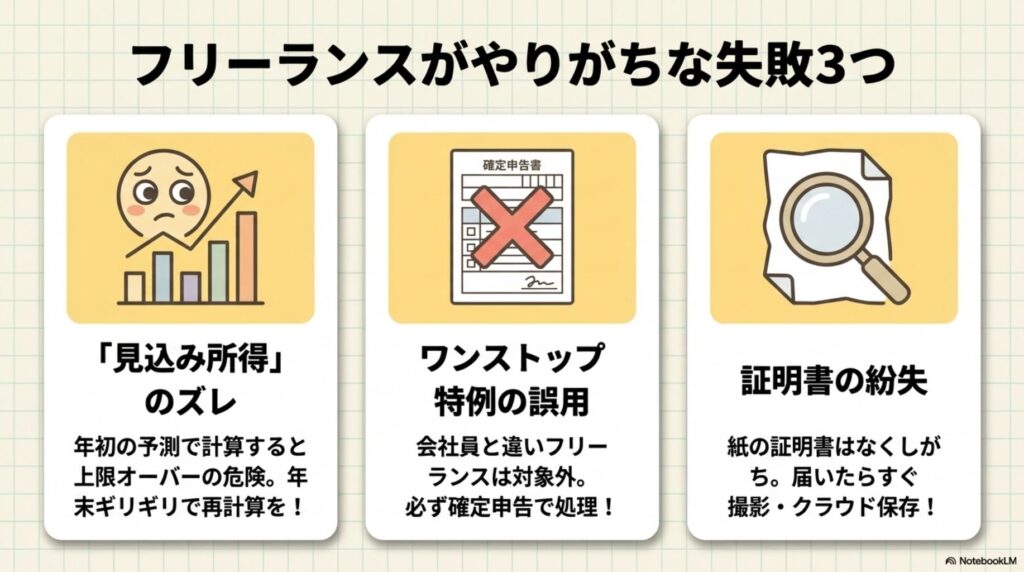

フリーランスがやりがちな失敗3つ

ふるさと納税で「思ったより節税にならなかった」という声には、共通する原因があります。先回りで知っておくと安心です。

失敗1:見込み所得で上限を計算してしまう

1つ目の失敗は「年初に見込んだ所得」で上限を計算してしまうパターン。フリーランスは年末まで売上が確定しないので、見込みより収入が下がると上限を超えてしまいます。

対策は、年末ギリギリ(11〜12月)にその年の確定見込みで再計算してから寄附すること。10月時点で会計ソフトを確認すれば、ほぼ正確な所得が見えてきます。心配な人は上限の8割程度にとどめておくと安心です。

失敗2:ワンストップ特例を申し込んでしまう

2つ目は会社員時代の感覚でワンストップ特例の書類を出してしまう失敗。フリーランスはワンストップ特例の対象外なので、提出しても無効になります。

確定申告をするなら、ワンストップ特例の申請書は出さなくてOK。すでに出してしまっても、確定申告で寄附金控除を入力すれば自動的にそちらが優先されるので、二重控除にはなりません。

慌てず確定申告で申告しましょう。

失敗3:寄附金受領証明書をなくす

3つ目は証明書の紛失です。紙で送られてくる証明書は確定申告時に必要になるため、なくすと再発行依頼が必要になります。

対策はシンプルで、届いた瞬間にスマホで撮影してクラウドに保存しておくこと。マイナポータル連携をしていれば原本紛失でも申告自体は可能ですが、税務署に追加で問い合わせが来る可能性もあるので、保管は徹底しましょう。

よくある質問(FAQ)

Q. 副業ライターでもふるさと納税できますか?

会社員の本業所得+副業所得の合計でできます。副業の所得が20万円以下で確定申告不要の人も、ふるさと納税のためだけに確定申告するか、ワンストップ特例(本業のみ)で対応するか選びましょう。

副業を含めて確定申告するほうが控除の取りこぼしが少ないです。

Q. 開業届を出していなくてもふるさと納税はできる?

はい、開業届の有無は関係ありません。ふるさと納税は所得税・住民税を払うすべての人が対象です。雑所得で申告している人も、寄附金控除の仕組みは同じです。

Q. 上限を超えて寄附したらどうなる?

超えた分は全額自己負担になります。2,000円の自己負担で済むのは上限内に収めた場合だけ。返礼品はもらえますが、節税効果は失われるので、年末に上限を再計算するクセをつけておきましょう。

Q. 国民健康保険料は安くなりますか?

残念ながら、ほぼ変わりません。国保の計算は所得割で決まり、ふるさと納税の寄附金控除は所得控除ではなく税額控除に近い仕組みなので、国保料の算定には影響しないのが一般的です。住民税が安くなる効果はあります。

まとめ:ふるさと納税で賢く節税して、地方の名産品も楽しもう

フリーランスライターのふるさと納税は、上限を見極めて確定申告で正しく申告することができれば、毎年の楽しみになる節税策です。

- 上限は所得と控除で変わるので個別計算が必須

- ワンストップ特例は使えず、確定申告で寄附金控除を申告

- マイナポータル連携で証明書の取込が自動化できる

節税の選択肢を広げたい方はフリーランスライターの節税はどのくらいできる?もあわせて読んでみてください。年収別の節税優先度がわかります。

毎年の確定申告が、ちょっと楽しみになるイベントに変わりますように。

コメント